一點靈犀/靜觀美債「海嘯」壓垮聯儲\李靈修

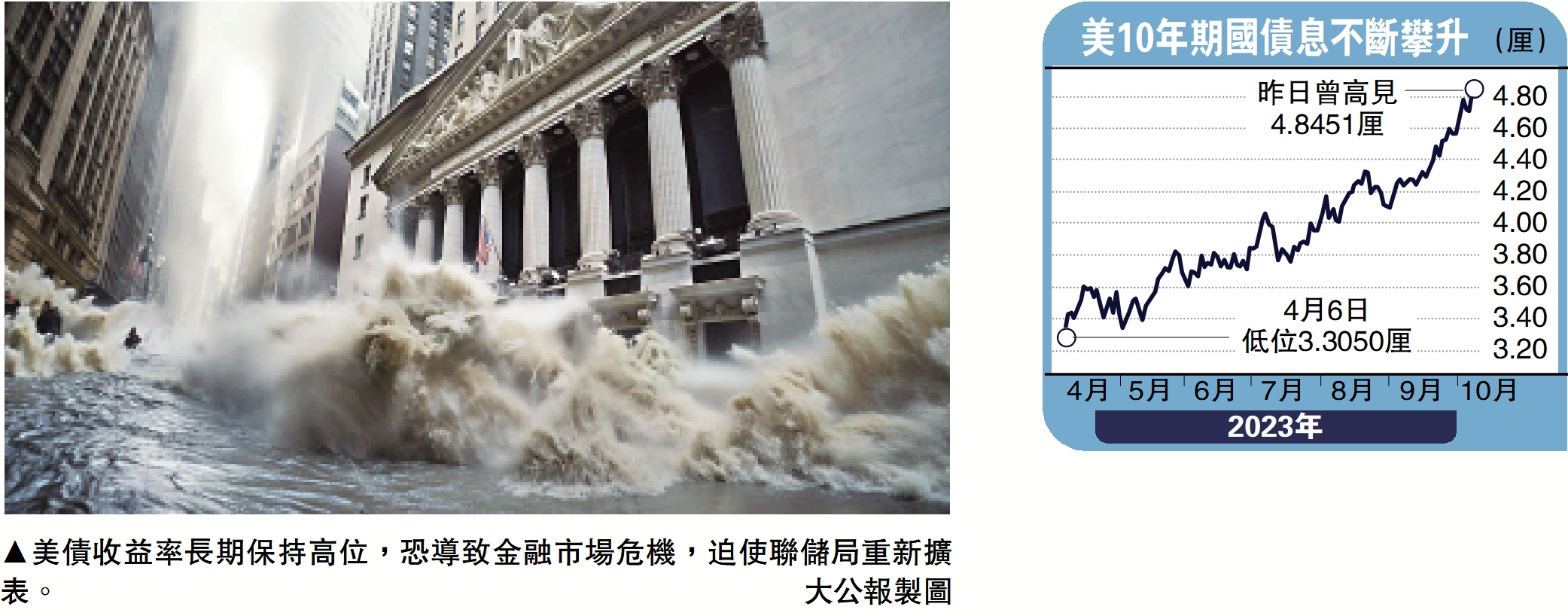

9月非農就業數據出爐,讓一眾專家大跌眼鏡。昨夜盤中,美國10年期國債收益率一度「狂飆」至4.84厘,再度刷新2007年以來新高。考慮到經濟韌性超預期、美債供需大失衡、政府財政高支出等三大因素,美債價格穩定機制正遭受嚴峻挑戰,甚至將左右聯儲貨幣政策走向。

筆者此前指出,回首年初的經濟預測,市場存在兩大「高估」,其中之一就是高估了美國經濟衰退的「速度」。最新數據顯示,9月季調後非農就業人口增加33.6萬人,遠超市場預期的17萬人,為今年1月以來最大增幅。再加上此前公布的9月份製造業PMI,收縮程度創出近一年來新低。這也導致外界對於聯儲年底加息預期再度升溫。

供需失衡格局短期難逆轉

即使不考慮經濟持續火熱勢頭,美債供需失衡格局也在短期內無法逆轉。從外部需求來看,海外投資者總持債規模自2022年以來累計減少1210億美元,其中最大的兩個「債主」──日本與中國在過去一年多時間裏持續減持;而面臨着強勢美元的衝擊,其他新興市場國家為保衛本國匯率,也在加速拋售美債。從內部需求來看,美聯儲通過量化緊縮減持美債,持倉量自2022年以來累計下降1.3萬億美元;美國的銀行則在3月份的流動性危機爆發後,爭相縮減資產負債表。

但隨着總統大選進入熱身階段,拜登勢必要維持財政寬鬆以爭取選票,這也意味着美債供給壓力不小。美國財政部今年三、四季度分別計劃淨發行1.01萬億及8520億美元國債,其中三季度側重於短債發行(8290億美元)以補充TGA賬戶(美國財政部開設在聯儲局用來支付費用的賬戶,即美國政府的消費賬戶)現金,四季度中長債規模則將增加3390億美元。

現時白宮與國會仍就2024財年預算案的最終版本激烈博弈。為避免政府停擺,國會於上月底通過了一項臨時預算(continuing resolution),維持聯邦政府運轉至11月中旬。鑒於共和黨保守派勢力增強、眾議院議長麥卡錫被罷免、兩黨鬥爭白熱化,美國國會明年1月底通過財年預算案的概率不容樂觀,屆時財政走向充滿變數。

筆者曾撰文《美國信用降級到底冤不冤?》指,在聯儲局實施激進緊縮的背景下,美國核心通脹數據依然頑固,主要原因就是家庭部門在疫情期間成功「鎖息」,趁着低息環境進行再融資,「借平錢、還貴債」降低了自身負債水平。但家庭部門消費韌性越強,高利率環境就會維持的越久,金融部門受到的負面影響也就越大。

今年3月份,硅谷銀行與瑞士信貸的破產風波,其源頭就來自於聯儲加息導致的債券價值暴跌。眼下美國的金融環境要比當時更加殘酷。銀行業雖然還有BTFP(銀行定期融資計劃)政策工具兜底,但6個月之後,BTFP就會到期。高利率對金融市場的衝擊,可能會進一步體現出來。

恐引發危機 儲局須重啟減息

當然也有一種可能,美債收益率長期保持高位,導致金融市場爆發危機,迫使聯儲局重新擴表。摩根大通資產管理全球市場策略師David Lebovitz近日就表示,如果美國利率繼續大幅上升,就會發生金融災難,最終促使美聯儲的貨幣政策實質性轉向。「如果美國收益率不受控制,聯儲局最終可能會被迫降低利率。」