新手賺被動收入 虛銀定存門檻低

爭奪短錢漸降溫 銀行轉搶長資金

隨着港元拆息近日回落,銀行高息爭奪短錢漸降溫,大部分提供3個月定存息逾5厘的中小型銀行,上周已閃撤,下調短存利率。不過,定期存款風險仍低,不失為新手體驗賺取被動收入的好方法。目前仍有不少銀行港元定期存款利率高達4厘。

市場人士認為,目前銀行無誘因大幅提高利息搶存款,除非拆息再度抽高,否則在年結之前,預期定存息大方向趨跌。不過,除了虛擬銀行之外,部分銀行轉向吸納中長資金,推出入場門檻較低的定存產品。然而,在敘造存款時,需注意最終條款,並以各家銀行公布為準。

中小型銀行近日紛紛下調港元定存息。大新銀行(2356)近期連環降低定存息,並收起全新高端客3個月定存5.1厘高息優惠,新資金同存期的利率已累減半厘到4.3至4.4厘。此外,創興銀行5厘高息3個月定存優惠也下架。

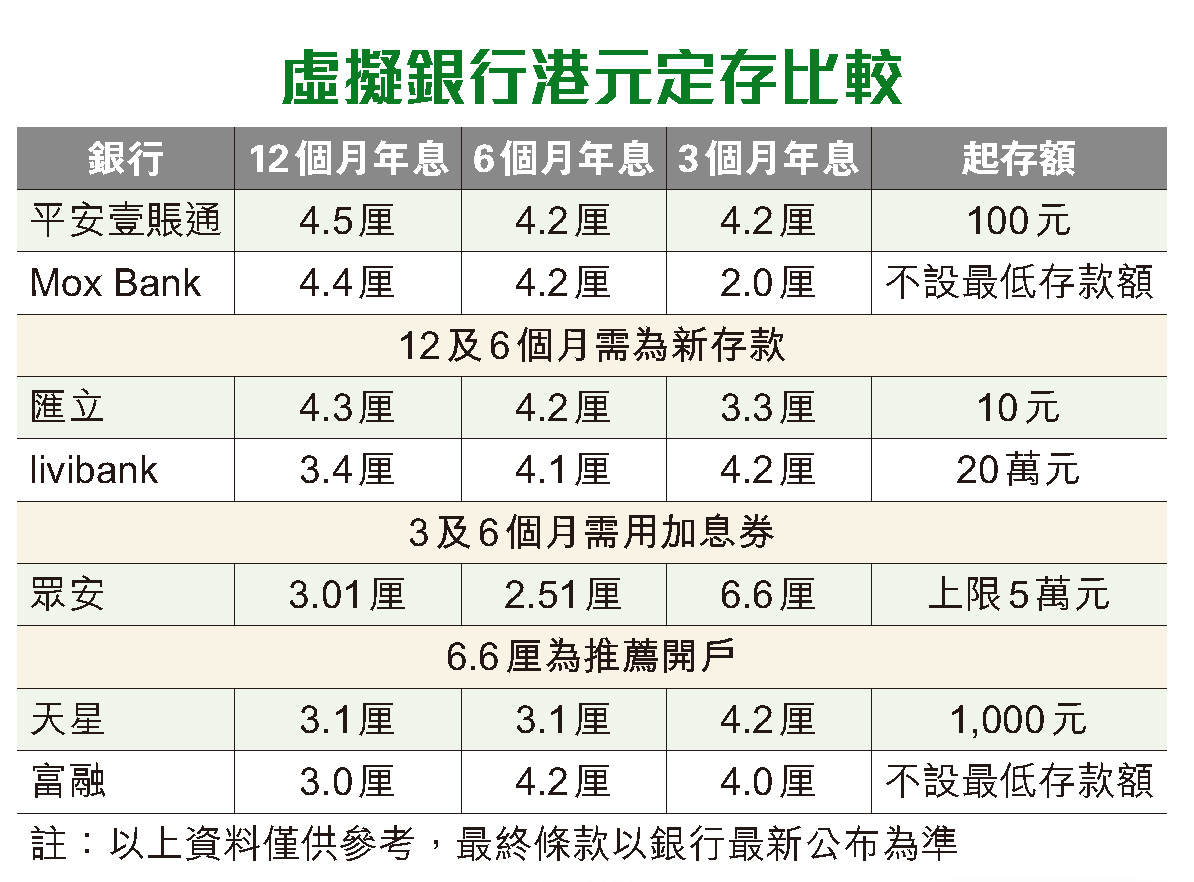

虛銀吸納存款較進取

然而,虛擬銀行對吸納存款仍然較為進取,當中,匯立(WeLab Bank)將存期較長的存款利率仍逾4厘。

匯立銀行的4.5厘屬24個月及18個月存期,起存額10元,無需新資金。目前虛擬銀行當中,同樣有推24個月存期的有Mox Bank,年利率為4.2厘,但需為新資金。

此外,12個月存期則以平安壹賬通的4.5厘最高,入場門檻僅100元現有資金即可起存。

注意如何計算利息

不過,新手入場要注意如何計算利息金額,計算利息要清楚三個條件,本金、存期及存款利率。銀行普遍提供的存款期限由7天至60個月不等,一般存款期限愈長,存款人收取的利息就愈高。

至於利息計算方法:本金 x 年利率 x 存款期 =利息。例如本金1萬元,存款利率5%,存期6個月,最後得出的利息就是10,000元x 0.05% x 0.5(6個月)= 250元,期滿取出的本金+利息總和是10,250元。

故此,計算實際利息時,除了年利率,存款期是很重要因素,舉例可說明為何6.6厘比4厘收息更低。

用以上方法計算,50,000元 x 0.066% x 0.25(3個月)= 825元。另外,50,000元 x 0.04% x 1(12個月)= 2,000元。