微觀經濟/私人投資者為美債「買單」\國泰君安國際首席經濟學家 周浩

受今年第二季度美國國內生產總值(GDP)超預期增長、財政部增加發債規模及惠譽下調主權信用評級等因素干擾,10年期美債收益率在美國聯儲局加息周期基本結束的情況下持續上漲,並且在近期刷新了去年11月以來的新高。在這種背景下,股神巴菲特連續兩周各買入100億美元美債;與此同時,著名對沖基金管理人比爾·阿克曼卻在大力做空美債。

首先需要指出的是,巴菲特和阿克曼的投資策略並不矛盾。秉持「現金為王」理念的巴菲特,主要利用類似3個月期限的短期國債進行現金管理,阿克曼則是在預期美國通脹將長期處於高位的背景下,通過做空30年期美債來下注長端利率將逐階上行。二人同樣投資於國債,但選擇的標的卻不相同:

從秉持現金為王的巴菲特來看,目前短期限的美債收益率十分有吸引力,同時由於美聯儲可能已經結束了加息進程,這也有利於短期債券收益率的下行。

而從阿克曼的角度來看,做空長期美債反映了長期通脹預期,同時做空美債也可以對沖長期利率上升對股市的影響。他也表示,債券的供給也是一個需要考慮的因素,美國政府需要增加國債供應來為當前的預算赤字、未來的開支計劃,以及更高的再融資利率提供資金,這也意味着利率將在較長時間內保持在高位。

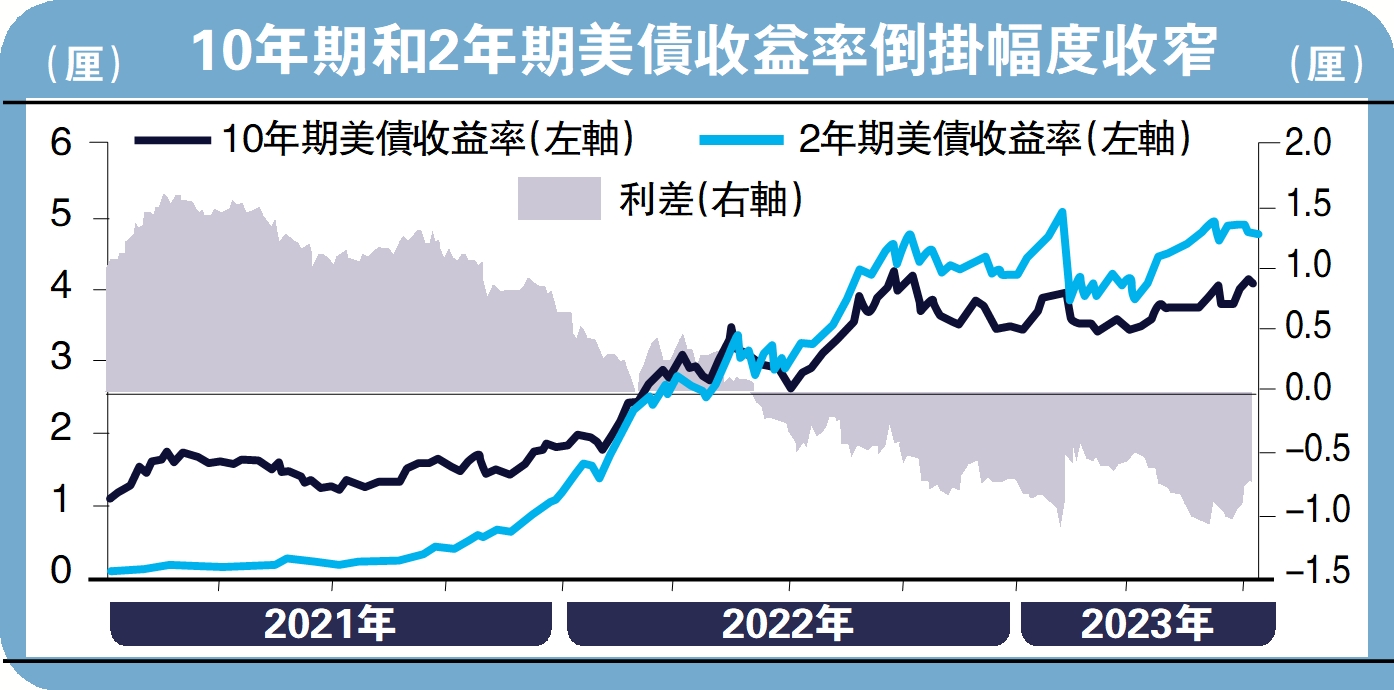

有意思的是,兩位著名投資者在美國國債上採取的行動,在很大程度上會幫助美債收益率曲線的「正常化」進程。事實上,在過去的一個月中,2年期和10年期美債的利差大約出現了14個基點的收窄。

正如阿克曼所擔心的,美債評級下調引發的「蝴蝶效應」正在愈演愈烈。與此同時,美國財政部已經開始啟動出售數千億美元的國債,其對國債收益率的壓力「可見一斑」。

理論上而言,大規模的債券發行很可能會導致債券市場的利率上升,這可能會對整體經濟產生類似於量化緊縮(QT)的影響,因此,美國財政部發債可以變相地視為加速「縮表」。在這種情況下,誰會為財政部「買單」,而國債收益率又將如何演繹自然成為了市場關注的焦點。

市場對於利率上行的擔憂可以理解,這也讓阿克曼的警告顯得更加真切。更讓人擔憂的是,美聯儲的量化緊縮仍在緩慢進行中,大規模的量化緊縮一旦開始,將會對債券市場的供需關係產生更大的衝擊。從這個角度而言,美債收益率的上行似乎才剛剛開始。

債市利率易上難下

利率會上行到何處?會不會對金融市場產生巨大的衝擊?會不會影響美聯儲的貨幣政策?這些問題時刻都在困擾着投資者。

從美聯儲資產負債表端計算,截至8月2日,美聯儲總資產較2023年3月22日短期峰值(約8.73萬億美元)縮減5270億美元。按照BIS(國際結算銀行)研究結果「在8年期債券市場收益率出現10個基點變化時,非央行參與者將吸收2150億美元的『縮表』規模」,筆者採用收益率比較接近的10年期美債進行簡單線性外推,5270億美元的「縮表」理論上會推升10年美債收益率約25個基點,實際卻是10年美債收益率在過去的四個餘月時間內已經攀升了約64個基點。

如果在更長期時間維度計算,截至8月2日,美聯儲總資產較2022年4月13日峰值(約8.97萬億美元)已經縮減7587億美元,對應10年期美債收益率升高約35個基點,而10年美債收益率在此期間已經提升約138個基點。

由此可見,不論在短期抑或稍長時間維度內,長端美債收益率已經在定價未來可能的快速「縮表」。另一方面,如果按照10年期美債平均收益率從2厘提升至4厘水平來看,這需要美聯儲大幅縮表近一半資產(約4.3萬億美元)才可以實現。

從這個角度而言,即使美聯儲未來可能減息,但隨之進行的「縮表」也會阻礙美債收益率的下行幅度。

往前看,即使「縮表」會對債券市場造成一定擾動,在量價兩端的互相作用下,美債收益率始終會維持一個動態平衡狀態。換言之,只要長端國債收益率足夠高,私人部門將會「更加積極」為「縮表」買單。尤其是對於養老基金這種擁有較長資產配置的私人部門投資者而言,高利率極低風險的長期國債無疑是一個較優選擇。到最後,無論是巴菲特還是阿克曼,無論是「做多」還是「做空」,都為美國債券市場打了免費廣告。