財經通識/中國消費未降級 投資機遇廣闊\海通證券首席經濟學家 荀玉根

近年來,關於中國「消費降級」的討論逐漸增多,今年在五一和端午假期旅遊消費量升價未升、拼多多業績大超外界預期,「消費降級」再度成為熱詞。但是,中國消費真的降級了嗎?未來消費如何持續升級?消費行業是否還有投資機會?本文將就此進行探討。

2022年以來,關於消費降級的討論就開始增多,原因在於一些宏微觀數據和微觀事件引起投資者探討。

首先,社零(社會消費品零售總額)各分項中必選消費的增長仍較為穩健,但可選消費的增長偏弱,家電音像、汽車均經歷一段時間負增長。其次,今年五一和端午假期旅遊出行熱度較高,使得市場對消費復甦充滿期待,但數據公布後發現旅遊收入的增長不及人次增長,市場再次擔憂居民消費能力。再次,拼多多一季度業績超預期引發了市場對中國消費降級的探討,期內業績再次超預期,公司營收為376億元(人民幣,下同),同比增長58%,遠超外界預期的323億元;歸母淨利潤為81億元,同比大增212%,一定程度上反映平價商品的偏好在上升。

人均收入穩步上升

投資者有時會將短期現象長期化,將對短期消費景氣度不佳的討論演變為對中長期消費前景的擔憂,對消費降級的擔憂可能更多只是表達悲觀情緒的一種方式,並不代表消費降級存在。2022年以來所發生的宏微觀現象背後,其核心原因在於消費復甦斜率放緩,消費升級進程放緩。

中國正邁向中等發達國家,消費升級趨勢有望延續。根據「十四五」規劃和2035年遠景目標,2035年中國人均國內生產總值需要達到中等發達國家水平。參考IMF(國際貨幣基金組織)、世界銀行和聯合國數據,2021年中等發達國家人均GDP門檻約在3萬美元左右,同年中國人均GDP約1.3萬美元,仍有較大提升空間。

借鑒各發達國家經驗,在人均GDP提升過程中,消費都存在升級的趨勢。例如,隨着美國人均GDP從1970年的0.5萬美元增加到2021年的7.0萬美元,美國服務業增加值比重從61.2%提升到77.6%。分階段看,美國人均GDP在1萬美元以下時消費升級相對緩慢,1971-1978年美國服務消費佔比年均提升僅0.3個百分點,1978年人均GDP跨過1萬美元門檻後消費升級明顯加速,1979-1992年服務消費佔比年均提升0.7個百分點。

2022年中國服務業增加值佔比為52.8%,服務性消費支出佔比為43.2%,對比海外發達國家,中國未來提升空間較大。在中國邁向中等發達國家的進程中,隨着人均GDP逐步提升,消費升級依然是重要趨勢。

中央政府近年來屢次出台重要文件和指示,明晰共同富裕的重要地位,扎實推進共同富裕的實現。國家主席習近平在2021年10月16日出版的第20期《求是》雜誌上,發表了重要文章《扎實推進共同富裕》,鮮明指出共同富裕是社會主義的本質要求,是中國式現代化的重要特徵。2021年3月的國新辦發布會上,發改委曾明確表示推進共同富裕要「以縮小城鄉區域發展差距和收入分配差距為主攻方向」,再次明確共同富裕實現的兩個重要路徑。

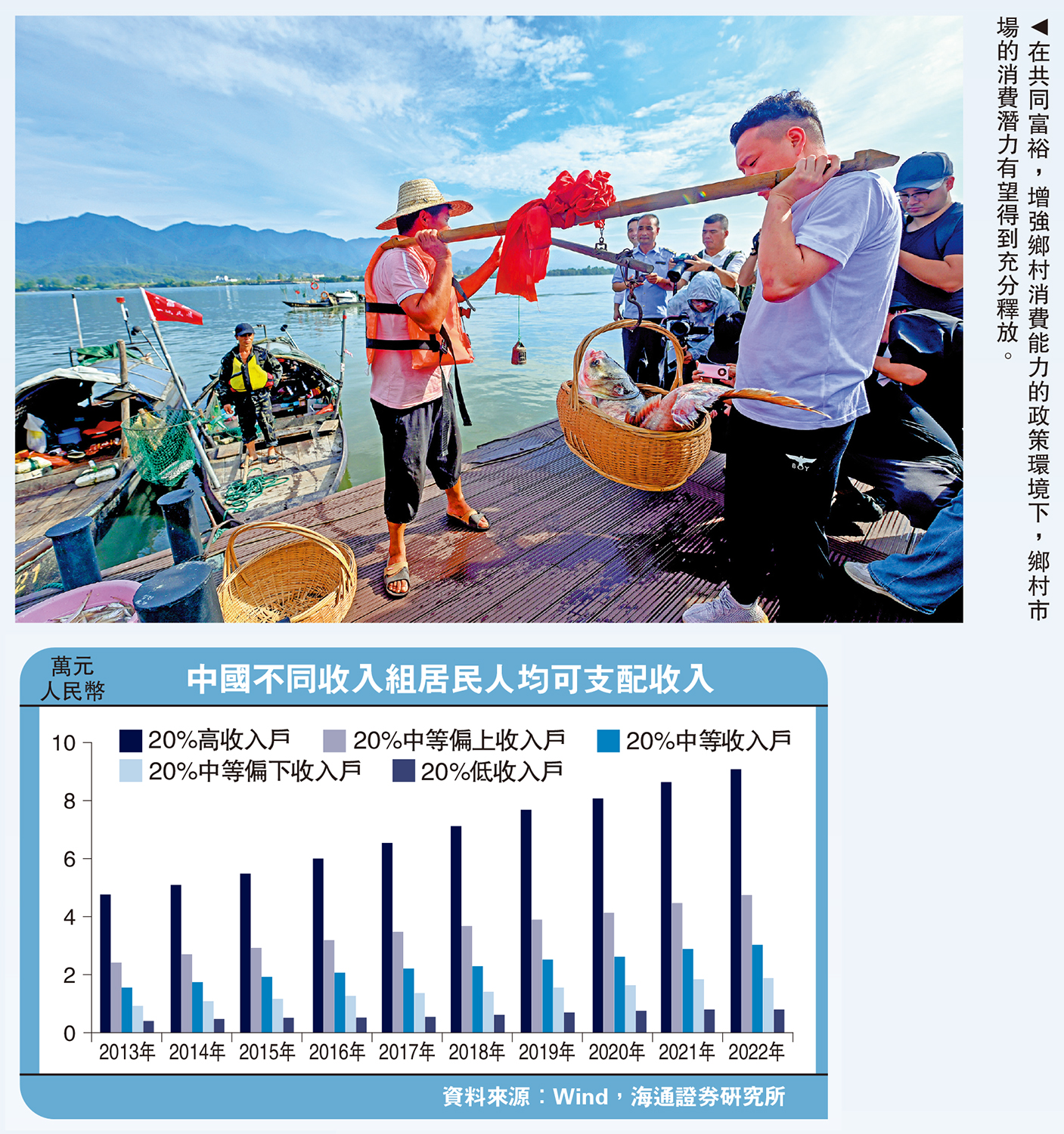

中等收入群體擴容有利於釋放消費潛能。當前中國高收入戶與中等收入群體之間的絕對收入存在差距,20%高收入戶比20%中等偏高收入戶的人均可支配收入高出約90%,但中等收入群體方為消費的主力軍。據測算,29.4%的中等收入群體創造了46.5%的全國總體消費;20%的低收入群體轉化為中等收入群體即能帶來8%的總消費增長。因此,未來在共同富裕的逐步落實過程中,擴大中等收入群體數量、提高中等收入群體收入,可有效擴內需推動消費升級。

城鄉差距縮小有助提升農村居民消費水平。未來鄉村消費提升空間較大,2022年城鎮社零總額為32億元,鄉村僅5億,鄉村居民的消費水平增長潛力可觀。以此視角展望未來,在共同富裕增強鄉村消費能力的政策環境下,鄉村市場的消費潛力有望得到充分釋放。

露營經濟等新型消費湧現

根據上文,消費升級動能趨緩僅僅是短期現象,中長期視角下隨着中國邁向中等發達國家、逐步實現共同富裕,消費升級仍是中國式現代化的主旋律。因此,中國消費投資機遇依然廣闊,二級市場和一級市場上的消費賽道充滿蓬勃生機。

2022年以來投資者對消費降級的討論,也有二級市場上消費板塊表現持續不佳的緣故,中證消費指數於2021年2月10日觸及高點後開始持續回落,至2023年6月27日累跌40%;從細分行業層面看,食品飲料最大跌幅為48%,美容護理為48%,醫藥生物為43%;個股層面,貴州茅台和中國中免是中國中產崛起、消費升級的典型受益股,兩者股價表現較弱也可能被誤解為消費降級,貴州茅台最大跌幅為48%,中國中免為71%。

展望下半年,隨着經濟復甦和政策發力,消費基本面有望逐步改善。6月2日舉行的國務院常務會議提出,要進一步穩定市場預期、優化消費環境,更大釋放新能源汽車消費潛力;6月20日中共中央政治局常委、全國政協主席王滬寧在「恢復和擴大消費」調研協商座談會上指出「要深刻認識恢復和擴大消費是推進中國式現代化的應有之義」,消費有望成為政策發力點。

筆者認為政策以大宗消費品為抓手,有望帶動消費大盤的增長,預計今年社零總額增速有望達8%至9%。隨着政策效力顯現,A股各消費行業的盈利有望改善。其中,醫藥和基本消費部分子行業的盈利有望實現較快增長,筆者預計,今年醫藥板塊中中藥歸母淨利增速為20%、醫療服務為50%、創新藥為30.0%,基本消費中食品加工為30%。疊加消費估值已經不高,消費板塊的投資性價比凸顯。

消費升級趨勢下消費新業態不斷湧現,一級市場消費行業的投融資依然活躍。消費升級趨勢催生各式各樣的新型消費,但由於這些消費並未擴張到整個消費群體,故而行業和公司規模還不大,尚處於發展初期,在A股也並無完全對應的上市公司,但這些行業的未來空間相當廣闊,具備孕育上市公司、為二級市場投資者帶來優質標的的潛力。例如露營經濟,市場規模在2014年僅百億,而2022年同比增長52%,已達1135億元,預計到2025年將增長至2483億元,22-25年的複合增長率高達30%;再比如,2025年預製菜行業市場規模將達8317億元,22-25年的複合增長率預計達26%;此外,智能家居行業2020年市場規模為3444億元,預計2025年市場規模將接近萬億。

A股投資者對消費升級的信心動搖,或與其主要聚焦二級市場有關,實際上一級市場上消費行業投融資活動依然活躍。數據顯示,2022年一級市場上消費生活行業融資事件達1453起、融資金額達1165億元,儘管不及投資大年2021年,但也基本與2019年、2020年持平,說明一級市場上消費新業態的投資活動依然活躍。從細分領域看,截至2023年6月20日,2023年消費生活行業中生活消費品、新式餐飲、無人零售、寵物服務等多個領域的投融資活動均較為活躍,如生活消費品獲得59.7億融資,投資事件多達126起,當下關注度較高的旅遊戶外領域獲38.4億融資,投資事件共38起。一級市場消費投資熱度高,並且分布在多個全新的領域,也從側面印證中國消費升級趨勢未曾逆轉,消費需求呈現多樣化特徵。