微觀經濟/美國「衰退指標」為何不準了?\國泰君安國際首席經濟學家 周 浩

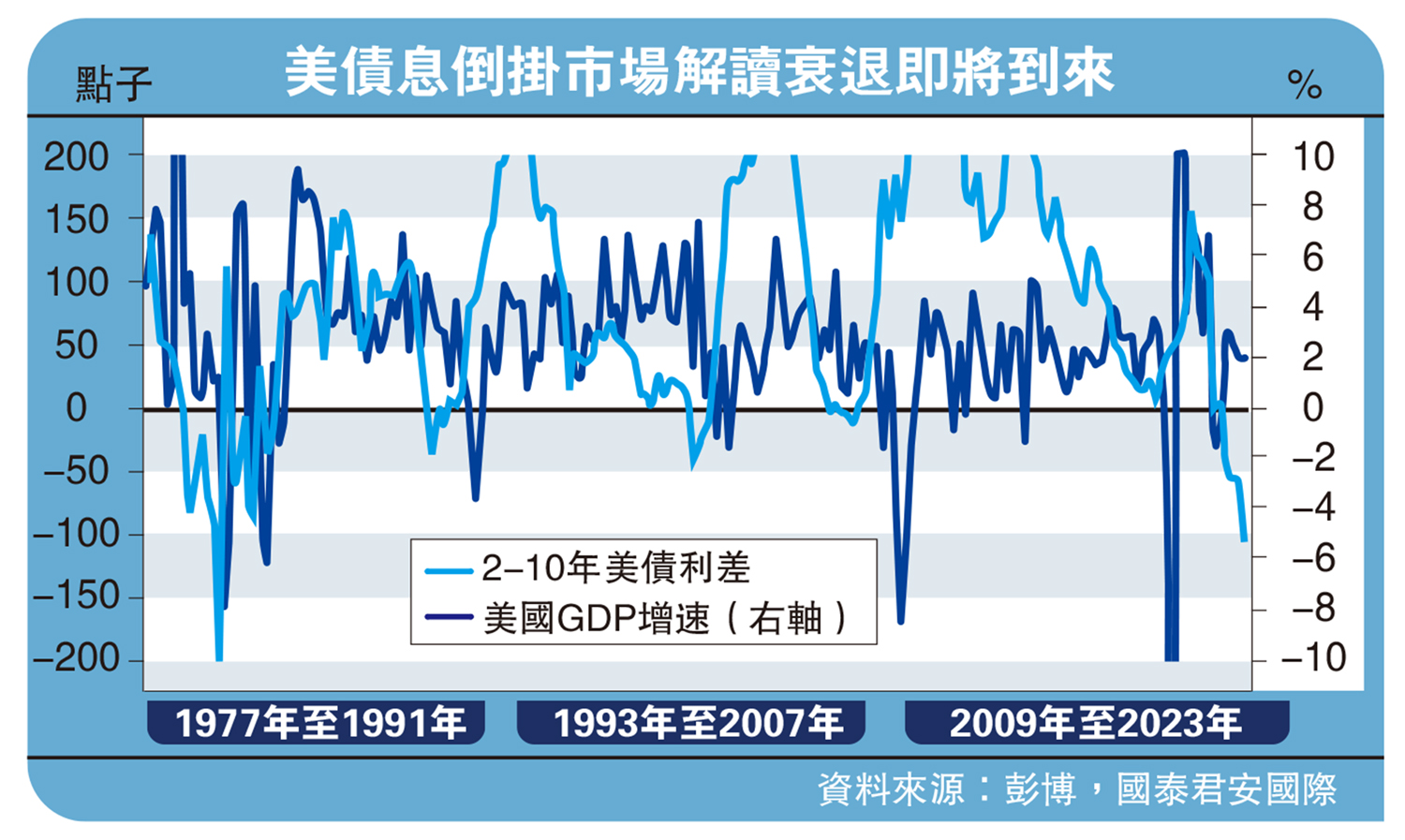

今年以來,一直困擾市場的問題是,長期被視作美國衰退「先行指標」的2-10年的國債利差,為何失去了往常的魔力。從歷史上來看,美債2-10年的利差對於經濟有着神奇的預測能力,從1970年代以來,幾乎每一次利差出現「倒掛」(即10年利率低於2年利率),美國經濟都會隨之陷入「衰退」的泥潭。

由於這一指標屢試不爽,因此當本輪2-10年國債利差於2022年一季度再度出現倒掛時,市場的共識是「衰退即將到來」,這一預期在2022年底達到了頂峰,市場普遍認為美國經濟會在2023年初開始出現嚴重衰退,並最終倒逼美聯儲降息。

後面的事情市場也知道了,美國經濟在經歷了硅谷銀行倒閉等多輪波折後,總體走勢仍然顯得較有韌性。按照亞特蘭大聯儲的GDPNow預測,美國經濟在二季度仍可能保持大約2%(環比折年率)左右的增速,同時市場分析師的預測值也在緩慢抬升。換言之,市場對於衰退的預期出現了「推遲」和「減幅」。

然而,2-10年的國債利差指標並沒有正常化,反而出現了進一步的倒掛,本周倒掛幅度已經超過了108個基點,創下1980年代以來的峰值。儘管市場對於2024年的美國經濟仍不看好,但似乎即使「淺衰退」在某個時點實現,國債市場的定價也顯得過於誇張。換言之,除非美國經濟在未來幾個季度內出現「大蕭條」,否則2-10年利差這個被廣泛認可的早期衰退指標,其預測性也會被打上問號。

市場低估工資黏性

一個顯而易見的問題是,為什麼這一指標在本輪經濟周期中的預測性開始失效?市場縱然有無數的解釋,但有一點是確定的,即市場忽視了勞動力市場的結構性變化。這其中最為顯著的是貝弗里奇曲線的外移,這條度量「職位空缺率」和「失業率」的曲線,體現了勞動力市場的匹配效率。而這一曲線的外移,意味着勞動力市場匹配效率的下降。由於失業率處於歷史低位,但職位空缺率仍在高位徘徊,這表明勞動力市場仍然處於「緊繃」狀態,這也意味着工資「易升難降」。

接下來的問題是,市場為何會忽視勞動力市場給出的信號呢?某種程度上,這是一種慣性思維──多數市場分析師認為,勞動力市場是一個「滯後」指標,因此更加關注如房價或者債券定價等更加「前瞻性」的指標。而對於房地產市場而言,「量為價先」是一個普遍的共識,因此當房地產成交量由於利率高企而出現下滑時,一個理性的推論就是房價將出現下降,導致銀行持有的抵押品價值下跌,從而帶來負面螺旋。而在近期,即使成交量仍然處於低位,美國的房地產市場卻出現了房價的上升,也在很大程度上挑戰着傳統的「量為價先」的邏輯。如果房地產市場的傳統邏輯可能被證偽,那麼關於勞動力市場是否是「滯後」指標,也大概率需要被重新論證。

對於更加靈敏、同時職業交易員深度參與的債券市場而言,利率的「倒掛」似乎意味着市場的脫節,即在短端交易的邏輯是跟隨美聯儲的政策指引,在長端交易的卻是市場對於經濟和通脹的預期。由於短端交易更注重「現實」,而長端交易更注重「感受」,因此兩者之間的大幅「倒掛」,意味着長期限債券的參與者更加相信自己的經驗,即過去三十年以來的每次「倒掛」,幾乎都帶來了經濟衰退,最終美聯儲不得不考慮降息來挽救經濟。

時至今日,「衰退」雖然尚未出現,但「倒掛」變得更加劇烈。這表明市場要麼在某種程度上高估了「加息」的概率和幅度,要麼嚴重高估了未來經濟「衰退」的可能性,抑或兩者兼而有之。

對於美聯儲而言,「慣性」的巨大抵抗力,導致了預期管理的難度也在上升,在某種程度上也讓其不得不在貨幣政策上顯得更加「鷹派」。當然,僵持不會是一種常態,市場與美聯儲會在未來某個時點上達成新的均衡。但有一點似乎是確定的,當2-10年利差「倒掛」未來出現時,市場將會淡化其對經濟的預測能級。在相當長的時間內,金融市場的指標以其敏銳的判斷和優秀的預測能力,成為經濟分析青睞的新領域,但從債券市場預測能力的長期「失效」來看,基本面分析似乎開始重新回到舞台中央。