不似預期/內地製冷行業龍頭 海信家電看俏

踏入六月份以來,暑氣蒸人,夏季亦是空調的銷售高峰期,而海信家電(00921)已成為全球超大規模以家電製造為主的企業,主營業務涵蓋電冰箱、家用空調、中央空調、特種空調、洗衣機、廚房電器、環境電器、商用冷鏈、模具等領域產品的研發、製造、營銷和售後服務,單是家用空調年產能達1800萬套、中央空調達360萬台,為內地最具規模的製冷企業之一,具技術及規模優勢。

凱基亞洲投資策略部主管溫傑分析認為,海信家電為內地主要家電企業之一,具生產規模優勢,在空調等產品技術更佔領先地位。炎夏之下,將會刺激空調產品銷量,加上近年內地不時推出以舊換新、家電下鄉、汰舊換優等活動在各地相繼展開,均有助推動家電家居消費,只是行業競爭大,難免毛利率受到影響。

空調銷售料受惠樓市觸底

光大證券國際證券策略師伍禮賢表示,海信家電品牌矩陣豐富,且在銷售渠道、產品結構改善下,盈利能力顯著提升,傳統上在夏季來臨將提振空調銷售,然而,近月內地社會消費品零售總額表現差於市場預期,房地產市場低迷,加上今年首4個月內地出口空調仍按年下跌4%,反映海外需求尚不明朗,雖然股價近期再次逼近歷史高位,惟是前景中性,可待股價回調後再關注。

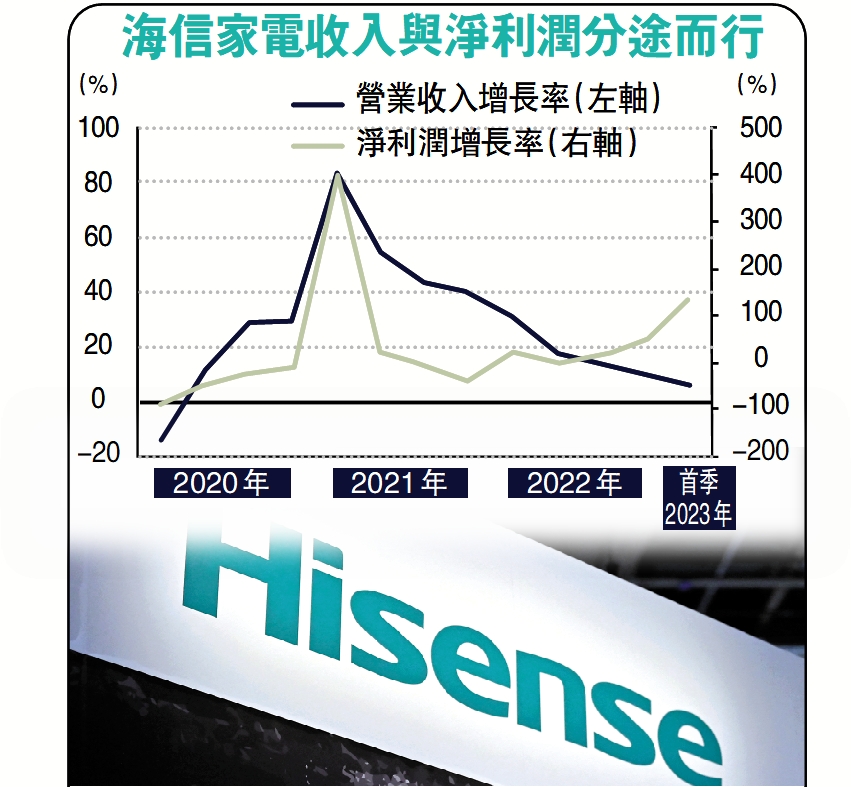

安信證券報告指出,海信家電今年一季度實現收入194.3億元(人民幣,下同),同比升6.2%;實現歸母淨利潤6.2億元,同比大升131.1%,公司歸母淨利潤接近此前業績預增上限,淨利率同比提升主要由家空盈利能力修復帶動,後續認為中央空調及家用空調內銷端將持續受益房地產政策觸底。安信認為,中央空調是大家電領域的成長性賽道,該集團競爭優勢突出,有望受益於下游需求的提升。至於風險因素,則為房地產政策變化及原材料價格波動帶來的風險。