單邊預約定價安排簡易程序知多D!

預約定價安排是納稅人獲取稅收確定性的主要政策工具,能有效降低跨國企業稅收遵從成本。廣東稅務梳理了單邊預約定價安排簡易程序的相關政策和流程,幫助納稅人更高效、更便捷地適用單邊預約定價安排簡易程序。

一、什麼是預約定價安排?

預約定價安排是指企業就其未來年度關聯交易的定價原則和計算方法,向稅務機關提出申請,與稅務機關按照獨立交易原則協商、確認後達成的協議,屬於稅務機關對企業提供的一項確定性服務。預約定價安排分為單邊、雙邊、多邊三種類型。

二、適用單邊預約定價安排簡易程序的條件

企業在主管稅務機關向其送達受理申請的《稅務事項通知書》之日所屬納稅年度前3個年度,每年度發生的關聯交易金額4000萬元人民幣以上,並符合下列條件之一的,可以申請適用簡易程序。

(一)已向主管稅務機關提供擬提交申請所屬年度前3個納稅年度的、符合《國家稅務總局關於完善關聯申報和同期資料管理有關事項的公告》規定的同期資料;

(二)自企業提交申請之日所屬納稅年度前10個年度內,曾執行預約定價安排,且執行結果符合安排要求的;

(三)自企業提交申請之日所屬納稅年度前10個年度內,曾受到稅務機關特別納稅調查調整且結案的。

單邊預約定價安排適用於主管稅務機關向企業送達受理申請的《稅務事項通知書》之日所屬納稅年度起3至5個年度的關聯交易。

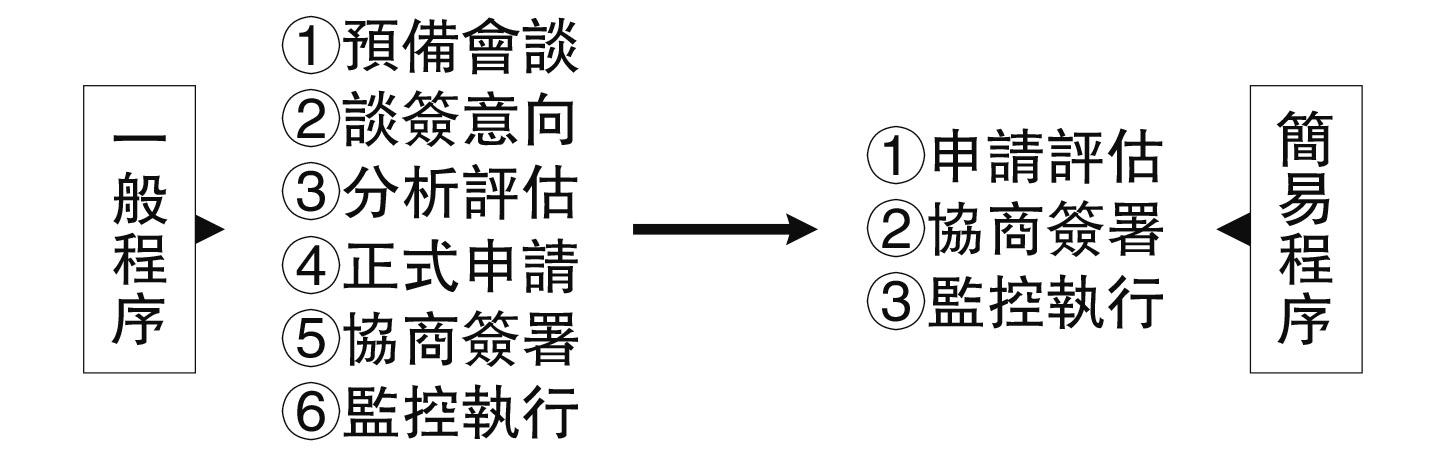

三、單邊預約定價安排簡易程序包括哪些階段?

簡易程序包括申請評估、協商簽署和監控執行3個階段。圖為簡易程序與一般程序的主要區別:

四、單邊預約定價安排簡易程序時限

主管稅務機關收到企業申請後,應當開展分析評估,進行功能和風險實地訪談,並於收到企業申請之日起90日內向企業送達《稅務事項通知書》,告知其是否受理;不予受理的,說明理由。

主管稅務機關受理企業申請後,應當與企業就其關聯交易是否符合獨立交易原則進行協商,並於向企業送達受理申請的《稅務事項通知書》之日起6個月內協商完畢。協商期間,主管稅務機關可以要求企業補充提交相關資料,企業補充提交資料時間不計入上述6個月內。 (特刊)