財新中國製造業PMI重回擴張區間

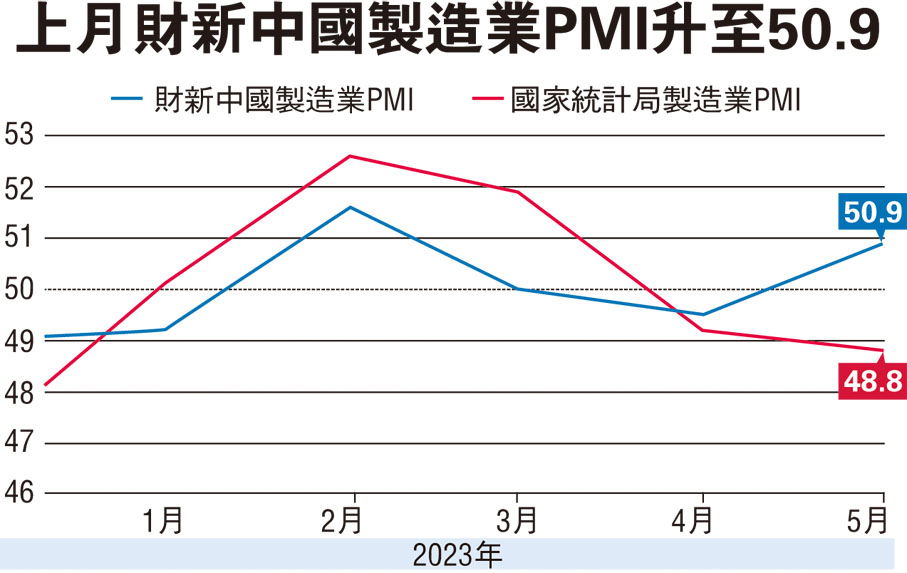

雖然國家統計局公布的5月中國製造業採購經理人指數(PMI)降至48.8,連續兩月位於收縮區間,但反映內地中小企情況的5月財新中國製造業採購經理人指數(PMI)卻升至50.9,較4月上升1.4個百分點,時隔兩個月重回擴張區間。出現兩個數字走勢分化的情況,有分析指或是由於上下游製造業景氣度分化。專家指出,5月數據顯示經濟增長動能環比走弱,宏觀政策加碼可能提前。◆香港文匯報記者 海巖 北京報道

據財新智庫團隊的調查,製造業供需同步改善引領指數改善。從分項數據看,製造業供給和需求均大幅改善。5月,製造業生產指數升至2022年7月來最高,需求略弱於供給,不過新訂單指數仍重新升至臨界點以上,為過去兩年來次高,僅低於2023年2月。受訪企業表示,潛在需求改善、新客戶增加,帶動銷售增長,產量也隨之上升。外需保持穩定,新出口訂單指數在擴張區間內略有上升。

就業指數見3年低位

與市場供求改善形成鮮明對比的是,製造業就業加速收縮,就業指數降至2020年3月以來最低。製造業企業用工極為謹慎,力求減員增效。與此同時,企業信心有所下滑,製造業信心指數降至2022年11月以來最低,雖位於榮枯線之上,但較此前半年轉差並低於長期均值。不少企業擔心經濟不穩定性仍將持續,尤其是海外市場,不利於生產經營。另外,製造業購進價格指數和出廠價格指數連續第二個月大幅低於榮枯線,通縮壓力增加。

財新智庫高級經濟學家王喆表示,5月財新中國製造業PMI冷熱不均:市場供求大幅改善,企業採購和補庫存亦較為積極,但另一方面,就業惡化、價格水平下跌、樂觀預期淡化。這種分歧,反映出目前經濟增長內生動力不足、市場主體信心不強的事實,更加凸顯擴大和恢復需求的重要性。當前就業形勢嚴峻,通縮壓力累積,通過積極財政政策穩定就業、增加收入、改善預期應是政策優先選項。

上下游景氣度現分化

此前國家統計局公布的5月製造業PMI回落0.4個百分點至48.8,連續兩月低於榮枯線。兩個製造業PMI走勢相悖並分處榮枯線兩側。王喆分析稱,財新中國製造業PMI樣本企業供求狀況顯著改善,而國家統計局製造業PMI樣本企業則明顯趨弱,上下游製造業景氣度的分化或是其中因素。國家統計局在官方解讀中提及,對指數形成拖累的企業主要來自化學原料及化學製品、非金屬礦物製品、黑色金屬冶煉及壓延加工等行業。兩版PMI就業指數均位於榮枯線下並處於近幾個月的低水平,顯示當前經濟下行壓力較為明顯。

宏觀政策加碼或提前

最新發布的經濟數據普遍弱於市場預期,市場對後疫情時期經濟恢復的持續性存疑,對政府推出穩增長增量政策的期待升溫。平安證券首席經濟學家鍾正生指出,5月經濟增長動能環比走弱,宏觀政策加碼可能提前。貨幣政策上,降息成為可選項,尤其是下調存量房貸利率,有利於減輕家庭實際償債負擔、提升消費尤其是大宗消費。財政政策上,推動加快地方轉向債發行,推出新一批政策性金融工具,另外對重大產業建設工程輔以財政貼息、結構性貨幣政策工具加以支持。