滙豐:內房風險改善 行業獲重估

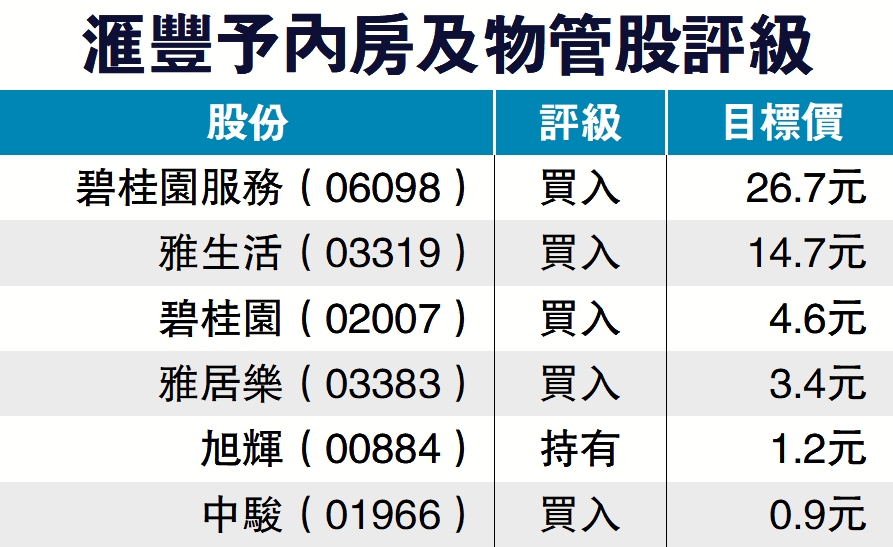

【大公報訊】碧桂園(02007)自7月以來3度配股,滙豐環球研究認為,反映在持續的政策支持下,投資者仍處於平倉之中,市場風險偏好亦有改善。該行相信,雖然內房未來配股風險很高,但碧桂園5個月內3次配股,只是一個特殊的案例。

滙豐研究指出,私營房產企業的股價從11月23日的近期低位起,平均反彈了約24%,相信當前的政策順風效應將持續很長時間,行業應該會繼續獲得重新評估。至於許多房企的美元債券將於2023年到期,滙豐研究相信,股價走強可歸因於更強大的資金支持,亦可大幅減少增量違約和信用事件的風險。

法巴:資金回籠靠銷售 復甦需時

該行給予碧桂園、碧桂園服務(06098)、雅居樂(03383)、雅生活(03319),及中駿(01966)「買入」評級。

對於中國推出的一系列房地產支持政策,法國巴黎銀行副首席中國經濟學家榮靜相信,可為行業提供強有力支持,並有助避免行業硬着陸,但相信房地產企業仍需要通過銷售回籠資金,因此行業復甦仍需要時間。她又指出,目前中國按揭利率處於歷史低位,但消費者擔憂交付問題,因此行業見底亦需時間,但隨着內地復常並刺激消費,預計內房在明年第二季將出現反彈。

摩根資產管理新興市場及亞太股票投資策略專家沈嬌嬌強調,明年內房走勢取決於需求端修復速度。摩根資產管理亞太區首席市場策略師許長泰認為,儘管近期不斷有政策為內房提供支持,但個別企業債務水平偏高,現金不足,即便有政策支持亦難以完全解決問題。他指出,內房投資或受「房住不炒」政策影響,市場穩定後亦未必出現增長。