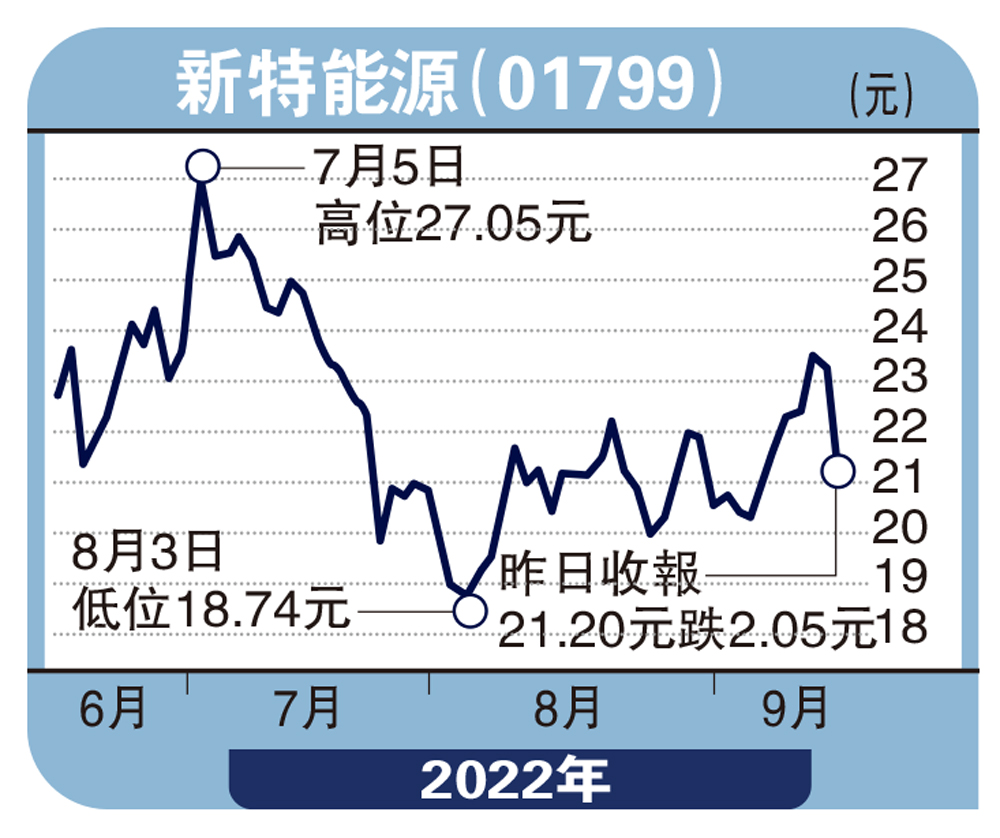

個股解碼/新特能源追落後 21元附近收集\孫曉驕

全球能源綠色低碳轉型的大趨勢下,光伏發電正逐步成為戰略型重要產業。新特能源(01799)是太陽能級的多晶硅生產商和光伏項目承包商,正受惠當前市場形勢,業績增長強勁並簽訂長期大單以保證銷量穩定,可以留意。

光伏發電正發展成為戰略型重要產業。內地在2022年上半年陸續發布多項政策,從完善機制、提升風光等新能源發電比重、新型儲能規模化、分布式光伏建設指導等多方面支持新能源產業發展。中國風電、光伏新增裝機同比漲幅強勁。海外方面,俄烏局勢造成歐洲天然氣供應下降,令歐洲愈來愈重視能源替代,光伏產品需求大幅攀升,佔中國出口光伏組件的50%以上。今年上半年,中國光伏出口總額約為259億美元,同比增長113%。

主營產品價量齊升,毛利率大幅提升。2022年上半年集團實現營業收入147.16億元(人民幣,下同),同比上漲88.83%;歸屬股東淨利潤為56.17億元,同比上漲357.37%。分業務看,集團多晶硅板塊實現收入為103.61億元,在主營業務收入中佔比最高,達70.4%,主要由於上半年多晶硅產品價格和銷量雙雙大幅上漲所致。綜合毛利率較上年亦大幅上升25.3個百分點至57.14%。

擁長期大單 銷量有保證

產能加速擴充,簽逾900億長期大單。集團將會在保障現有10萬噸/年產能滿產的基礎上繼續擴充多晶硅產能,除了確保內蒙古10萬噸多晶硅項目於下季全面達產外,仍在積極推動加快準東多晶硅項目建設,預計於2023年至2024年陸續投產。擴大產能有望以數量優勢來彌補價格有可能的回落趨勢。目前四川早前的高溫限電情況雖有所好轉,但由於疫情管控升級疊加地震、電網改造工程等因素,供應偏向緊張的局面未緩解,仍有利於上游硅產品企業。

此外集團近期簽訂長期大單:晶科能源將向新特能源從2023年1月1日至2030年12月31日期間內採購原生多晶硅33.6萬噸,協議總金額大約為1020.8億元。實際價格將會參考每月當期市場價,中長期銷量有保障,一定程度上令集團業績表現的基礎相對穩定。

近日集團股價大幅波動,考慮到目前供需關係及中長期行業前景,中國企業及海外其他地區足以消化集團產能,短期消息不會影響長期趨勢。據彭博預期,集團2022至2024年每股盈利(EPS)分別為8.17元、7.93元、6.58元,現價對應PE(市盈率)分別約為2.3、2.4、2.8,相對偏低,可以考慮於約21元附近逢低收集。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)