市場脈搏/俄國能源股估值超平\中國首席經濟學家論壇研究院副院長 林采宜

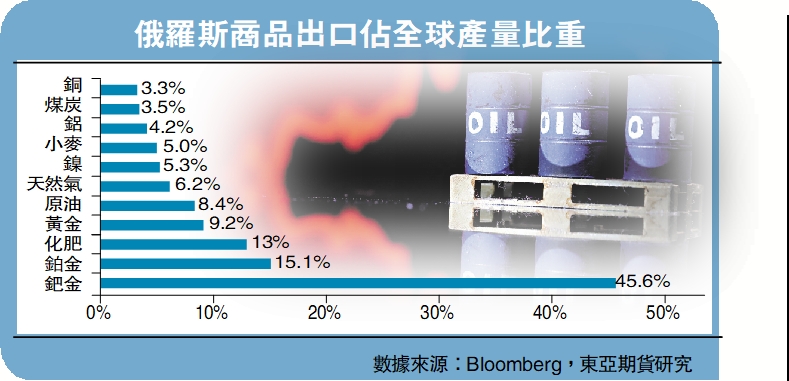

俄羅斯國土面積廣闊,資源豐富。2021年全球貿易數據顯示,俄羅斯在國際商品交易市場上為全球供應了45.6%的鈀金、15%的鉑金、13%的化肥,全球能源市場上8.4%的原油和6.2%的天然氣來自俄羅斯。可見,在全球商品交易版圖上,俄羅斯有着舉足輕重的地位。

從進口依賴度來看,無論美國、中國還是歐洲,全球大部分經濟體對俄羅斯資源出口都有一定程度的依賴。歐洲對俄羅斯商品的進口依賴度高達8.95%,其中化石燃料的進口佔比為19%,化肥進口佔比為13%,金屬及礦產品達7.5%;美國也有3.34%的商品進口來自於俄羅斯;中國的進口化肥20%來自於俄羅斯,化石燃料佔比有12.4%,林業產品佔比則超過10%。由此可見,從產品依存度來看,俄羅斯出口的收縮對各國的油氣、農產品及有色金屬的進口價格都會有不同程度的影響。

綜上所述,無論從俄羅斯資源品在全球的產量佔比、出口佔比,還是從歐洲、中國及其他經濟體對俄羅斯商品的依賴度角度考量,俄羅斯的自由商品對全球經濟具有稀缺價值。

以市盈率來衡量,過去二十年,俄羅斯代表股指RTS的平均市盈率僅7倍。2022年3月,受俄烏衝突的影響,RTS的平均市盈率曾下降至歷史最低的3倍,目前有所回升,平均為5.5倍,遠遠低於其他主要國家的資本市場平均估值。

目前標普500指數平均市盈率為19倍,滬深300的平均市盈率為16倍,香港恒生指數的平均市盈率為9.3倍。

從行業分類來看,俄羅斯企業的估值也遠遠低於其他國家的同類企業,以鋁業為例。目前在香港上市的俄鋁市盈率只有2倍左右,而同屬港股的中國鋁業市盈率為7.2倍,美國鋁業的市盈率則達8.8倍。

同樣的鋁業龍頭企業,俄羅斯鋁業的估值大大低於港股的中國鋁業和美股美國鋁業。就歷史估值而言,俄鋁目前的市盈率也低於25分位數,處於歷史底部。

油氣類公司的情形也大致相似。俄羅斯石油公司長期市盈率估值彈性偏低,歷史上俄油市盈率最高可達50倍,俄烏衝突發生之前約20倍。目前俄油市盈率僅0.5倍,而在香港市場上市的中國海洋石油市盈率為5.5倍,同期美股市場的西方石油市盈率為9倍。自去年四季度至今,巴菲特控股的巴郡在持續增持西方石油公司,巴菲特對油氣資源的戰略性做多意味着對能源供給長期緊張的市場預期。

所以,不僅從估值看,俄羅斯油氣企業的股價目前處於歷史底部,即便從市場對未來油氣供求的預期來看,油氣資源的緊缺也意味着油氣公司利潤和上升趨勢。

抄底ETF風險最小

俄烏衝突以來,在國際資本市場上俄羅斯ETF大幅下跌,可以預期,一旦結束,西方社會對俄羅斯的制裁逐漸解除,俄羅斯股票和ETF價格的價格修復在所必然。

因此,對於有興趣投資油氣有色金屬及其他俄羅斯概念股的投資者而言,國際資本市場的俄羅斯ETF是相對便利且排除個股風險的投資標的。

此外,俄羅斯企業在海外的存託憑證和部分註冊在境外的「俄概股」,目前由於主權風險擔憂出現下跌,但在資本市場未受制裁,也值得關注。由於主權風險和資源屬性對俄羅斯股票影響較大,因此,「俄概股」公司估值雖然有優勢,但俄烏衝突爆發之後,歐美發達國家的制裁不僅導致所有俄羅斯上市企業的市值大幅縮水,同時還導致部分俄羅斯上市企業(包括存託憑證)被交易所停牌、徹底失去流動性和融資功能,如俄羅斯聯邦儲蓄銀行在倫敦交易所的存貨憑證直接從衝突前的約15美元/份DR跌到0.01美元/份DR。

此外,MSCI等機構也紛紛調整俄羅斯海外股票安排,如將俄羅斯指數從新興市場重新分類為獨立市場,將相關俄羅斯ETF基金中的上市公司淨值歸零等。

因此,從趨勢來看,抄底「俄概股」最大的風險來自於俄烏衝突的變局和歐美制裁政策的演變。