債市透視/提防歐債危機再度爆發\平安證券首席經濟學家 鍾正生

今年6月以來,歐債市場波動加劇。審視歐元區債務違約與債券市場波動風險後,我們傾向於認為,雖然歐央行釋放出「時不我待」的決心,歐元區在財政協同上也取得了積極進展,但在俄烏局勢和高通脹的直接衝擊下,這一次「歐債危機」再度爆發風險仍不容小覷。

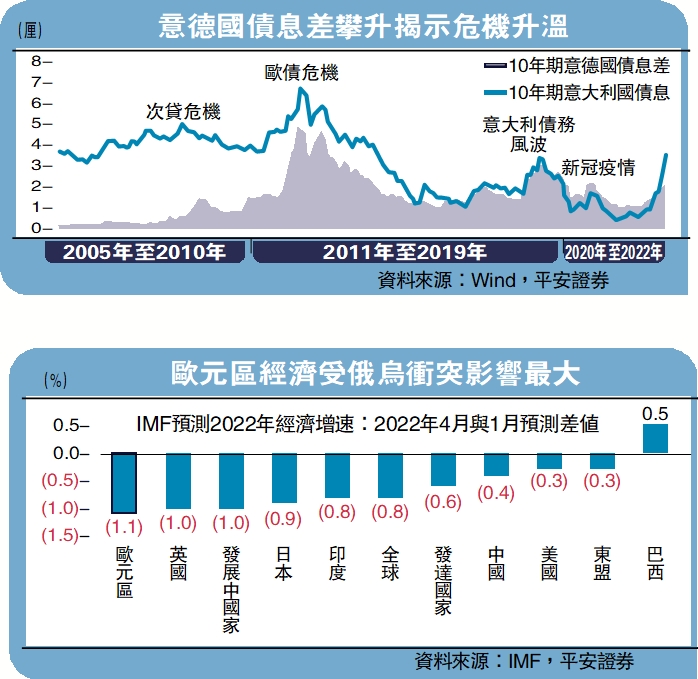

一、「碎片化」問題難遮掩。今年以來歐債利率不斷攀升,但市場並未過度交易「碎片化」問題,10年意債和德債利差走闊幅度不算大。事實上,當前歐元區政府債務和財政赤字壓力並不弱於2010年歐債危機爆發前夕,且成員間分化依然明顯。為配合財政刺激,歐盟階段性擺脫了財政束縛,使得成員國政府債務率和財政赤字率顯著上升,繼而中期債務風險上升,其中希臘、意大利等債務壓力相對更大。更值得警惕的是,歐央行貨幣緊縮可能使成員國政府債務風險更加靠前。

二、歐央行工具受束縛。歐債危機後歐央行應對危機的舉措,可歸結為「降息+購債+預期引導」的組合拳。這一次受制於遏制通脹的目標,歐央行可以使用工具或十分有限:一類是「調結構」(如調整PEPP結構、重啟SMP與沖銷操作等),另一類是「穩預期」(如重啟OMT計劃等)。然而,這些措施的實際力度與效果均存在較大不確定性:PEPP計劃下的結構調整空間有限;SMP的政策效果可能受制於流動性平衡的目標;「預期引導」會否奏效仍有不確定性。

三、成員國危機恐「交叉傳染」。「厄運迴圈」指的是歐元區主權債務與歐洲銀行體系的深度捆綁,並由此帶來的危機傳導風險。雖然歐盟和歐央行等在控制「厄運迴圈」風險方面付諸努力,但風險仍然存在:首先,新冠疫情後歐洲銀行持有本國主權債務佔總資產比例上升,其中意大利銀行的持有比例已突破歷史峰值;其次,歐元區銀行持有其他成員國主權債仍是普遍現象,「交叉傳染」風險仍存;最後,俄烏衝突後,意大利、法國、奧地利等地區銀行對俄羅斯主權債風險敞口較大。

四、經濟走弱,難抵風浪。俄烏衝突、能源緊缺直接影響下,歐元區經濟衰退風險不斷上升。歐元區通脹受供給端擾動影響更大,歐央行為控制通脹需要付出更大的經濟代價。當前各項衡量歐元區投資、消費和經濟預期的指標均大幅走弱,並已基本跌落至歷史上「危機」時的水準。

當經濟預期跌入低谷,可能反向增加歐債市場的波動風險:第一,市場在資產定價過程中會計入經濟下行乃至衰退預期,高估歐元區債務違約風險,使債券市場定價下挫;第二,歐元區貨幣和股票市場可能因為預期轉弱而出現震盪,不同資產價格之間的聯動勢必波及歐債。