坐地起價唔合理? 打風一樣有得保

每逢8號風球,往往有小巴的士「趁風打劫」,向乘客徵收額外附加費,其一理據就是「打風保險冇得賠」。究竟是否真有其事?對於已購買汽車保險的車主,若因颱風導致的維修開支,可否向保險公司索償?有保險業界人士澄清「8號波唔受保」的謬論,並提醒車主做足預防措施,即使不幸飛來橫禍,也可買個保障。

颱風暹芭上周為本港帶來今年第一個8號風球,一名的士司機於「的士司機資訊網」Fb群組聲稱曾在打風期間,向一名外籍乘客徵收200元額外附加費,結果被對方拒絕並即時下車。該司機堅稱自己沒有違法:「8號風球的士就如同白牌車一樣,不受的士例監管,司機可以拒載,保險亦只保你頭兩粒鐘內,畀時間泊好架車,拒載絕對合法」,引來網民洗版熱議,但亦有疑似同行聲援,「8號風球搵命博,加200蚊好合理」。不過,根據香港法例第374D章《道路交通(公共服務車輛)規例》,司機不得向乘客收取高於法定車資的費用,違法者一經定罪,可處罰款第3級罰款10,000元及監禁6個月。當中包括在惡劣天氣之下,未有依照咪錶濫收車資。

的士司機加收$200捱轟

有的士司機不時以「打風黑雨保險唔包」為由坐地起價,究竟是否真有其事?一般而言,目前市場上的汽車保險分為綜合汽車保險(「全保」)和第三者責任保險(「三保」)。對於因颱風帶來的損失,兩者涵蓋的保障範圍大有分別。根據香港法例,任何道路使用者均須購買有效的第三者責任保險。「三保」責任保險的涵蓋範圍小,通常僅保障第三者財物損失及第三者死亡或身體損傷。因此,如發生意外,自身傷亡或車輛損毀是無法向保險公司索償。 不過,如果車主可以證實為他人失誤,如因停車場、管理公司疏忽,沒有在打風前做好防風措施,車主則可嘗試循民事索償,向有關團體追討損失,建議可在報警後要求獨立公證行來到現場評估情況。

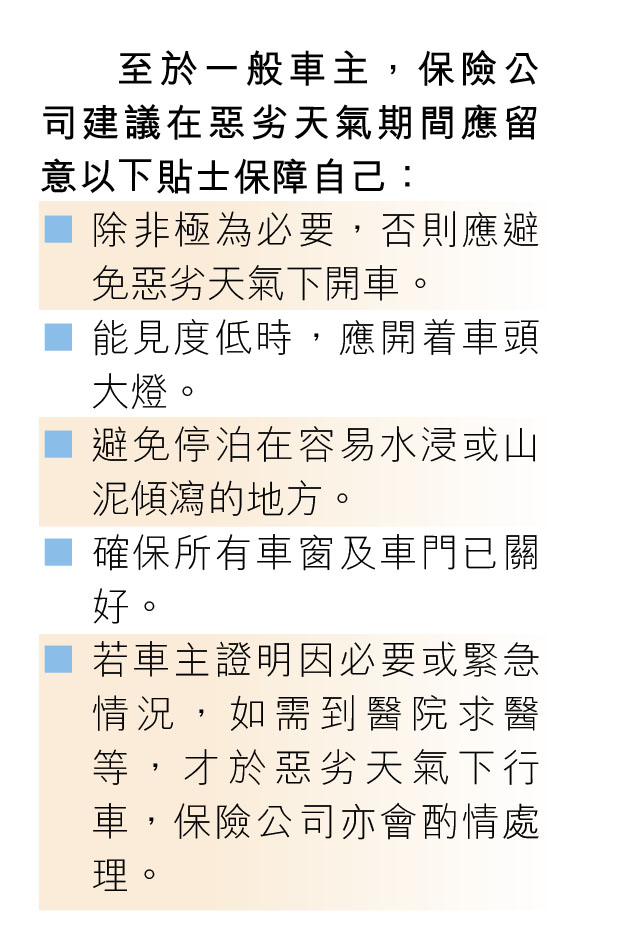

全保視乎有否做足預防

「全保」則是車主自願購買的汽車保險,其保障範圍擴張至三保以外,涵蓋投保人、投保汽車及在惡劣天氣(8號風球、黑雨)下所造成的人身傷亡及財物損失等,保險公司亦會在條款細則列明相關的賠償範圍。當汽車因天災如8號風球或黑雨導致損毀,例如被重物或大樹壓毀、被風吹翻、玻璃窗損毀、車輛因水浸而報銷等,保險公司會根據車主是否採取合理的預防措施去保障其車輛免受打風或天災破壞而作出賠償。如果在評估後,保險公司得知車主在8號風球或黑雨期間在沒有必要的情況下,駕車前往高風險地區,會認為車主沒有合理地盡力避免意外發生而拒絕理賠。

法例規定所有的士必須購買「全保」及「三保」才能行駛,現任立法會保險業界議員陳健波曾經指出,條款中從來沒有「8號風球冇得保」,但保險公司會視乎個別情況而定,例如司機已得知前面水浸或是山泥傾瀉也前往該區等,就可能被拒絕受保, 假若司機在不知情下發生意外,保險公司會考慮將事件列入受保範圍。