【股市縱橫】配股利擴展 李寧可低吸

韋 君

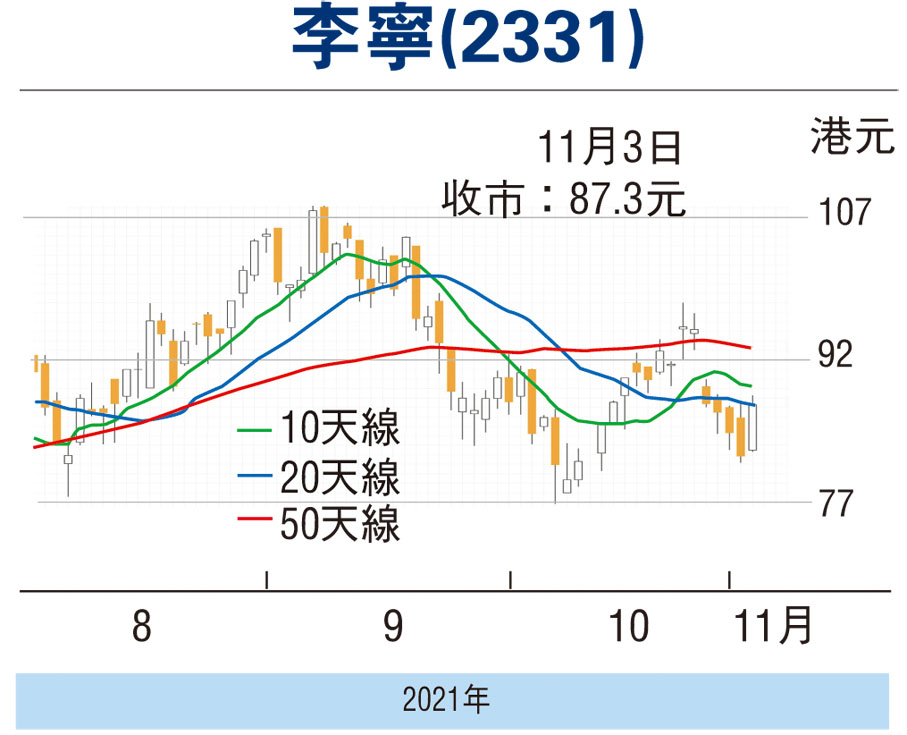

港股連跌第7個交易日,惟觀乎個別前期行業龍頭股已見止跌回升,當中李寧(2331)便為其中之一。李寧近日藉向市場「伸手」集資出現調整行情,經過連跌5日後,該股昨逆市下復見不俗的反彈力,最後以87.3元報收,升5.45元或6.66%。由於集團公布的第三季零售銷售好於市場預期,配股集資也有助業務擴展,在大行紛紛加入唱好或增持下,料該股後市反彈的空間仍在。

李寧較早前公布第三季度營運數據,期內整個平台的同店銷售按年錄得20%至30%高段增長。就渠道而言,零售(直接經營)渠道錄得30%至40%低段增長及批發(特許經銷商)渠道錄得20%至30%中段增長,電子商務虛擬店舖業務按年增長為30%至40%的中段增長。上季李寧銷售點(不包括李寧YOUNG)於整個平台之零售流水按年錄得40%至50%低段增長。就渠道而言,線下渠道(包括零售及批發)錄得30%至40%高段增長,其中零售渠道錄得30%至40%中段增長及批發渠道錄得30%至40%高段增長;電子商務虛擬店舖業務錄得50%至60%中段增長。

第三季零售銷售勝預測

集團第三季零售銷售好於市場預期,適逢股價處於年低偏高水平,為應付未來業務拓展,李寧上周四(10月28日)趁機加入配股行列。根據配股通告顯示,集團是以每股87.5元(較上日收市價折讓近8.1%)先舊後新配售1.2億股或佔公司擴大股本4.56%,料淨籌104.3億元,將用作投資於新推出品類、國際擴張,以及投資於重組基礎設施和進一步提升供應鏈系統、機會出現時作未來業務投資等。

儘管有大行對李寧配股規模及時機感驚訝,但也不乏唱好者,當中高盛便維持李寧「買入」評級及「確信買入」名單、及未來12個月目標價115元,即較現價尚有約32%的上升空間,相當於預測2026年市盈率38.5倍。另一方面,據聯交所資料顯示,摩根大通於上周四(10月28日)增持李寧898萬股或0.36%,每股平均價88.2435元,涉資7.92億元,因持股超過5%,也令其持股浮上水面,最新持股量增至5.26%。

就估值而言,李寧預測市盈率59.43倍,市賬率20.86倍,估值已不便宜,但作為行業龍頭股,應可享較高估值。趁股價逆市回升跟進,博反彈目標為100元,宜以失守昨日低位支持的82.3元則止蝕。

本版文章為作者之個人意見,不代表本報立場。