上月社融新增貸款遠遜預期

經濟活動降溫 防風險 貨幣政策料難大幅放鬆

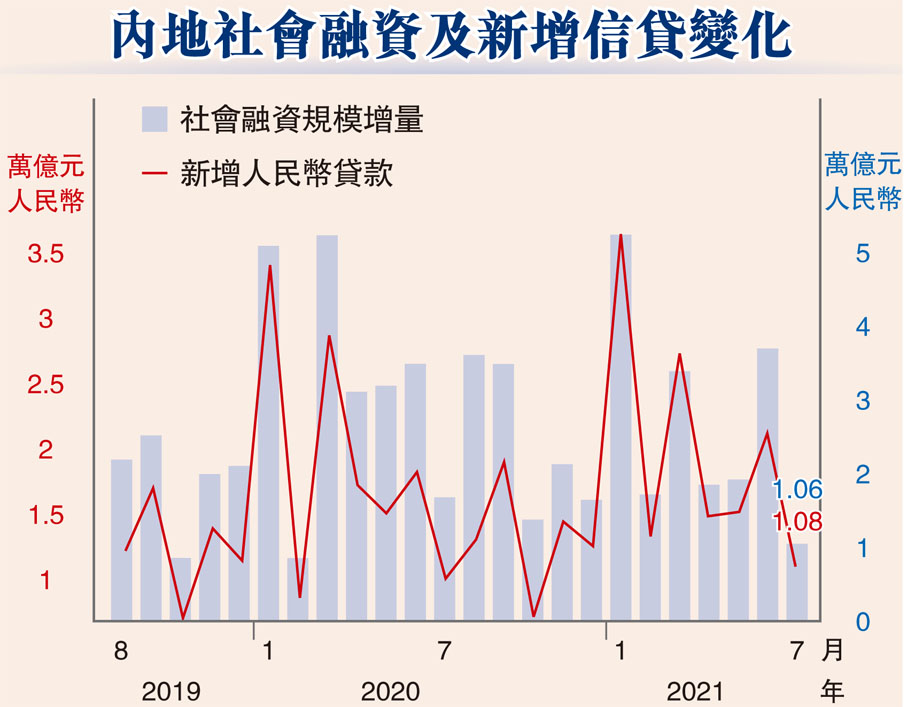

7月份社融增量和新增人民幣貸款雙雙大幅縮水。中國人民銀行昨公布,7月社會融資規模增量為1.06萬億元(人民幣,下同),低於市場預期的1.6萬億元,環比少增2.6萬億元,同比減少6,362億元,為2020年2月以來新低;當月新增人民幣貸款1.08萬億元,也低於市場預期的1.2萬億元,創去年10月來新低,更是在近一年半內首次出現社融增量低於信貸增量的情況。有分析指反映7月份經濟活動有所放緩,但貨幣政策不具備大幅放鬆的可能。●香港文匯報記者 海巖 北京報道

政府發債放緩是7月新增社融最大拖累項。央行數據顯示,當月政府債券淨融資1,820億元,同比少3,639億元;另外,對實體經濟發放的人民幣貸款、委託貸款、未貼現的銀行承兌匯票等均出現同比少增或多減。7月新增人民幣貸款1.08萬億元,環比減少1.04萬億元,比去年同期多增905億元。企業短期貸款減少是拖累7月新增貸款的主要原因,居民和企業中長期貸款表現基本穩定。

零散疫情影響信貸需求

另外,其他金融數據也表現疲弱。社融增速下降帶動廣義貨幣供應量(M2)增速回落。7月末M2餘額230.22萬億元,同比增長8.3%,增速分別比上月末和上年同期低0.3個百分點和2.4個百分點,也低於市場預期的8.7%;狹義貨幣(M1)餘額62.04萬億元,同比增長4.9%,增速分別比上月末和上年同期低0.6個百分點和2個百分點。

中國銀行研究院研究員梁斯表示,7月金融數據低位運行主要有兩方面原因:一方面,去年高基數效應帶來的影響未消退,去年社融增速最高峰尚未到來,金融數據走勢難以明顯反彈。另一方面,近期內地疫情存在零散、多發的態勢,一定程度上對經濟穩健運行產生干擾,影響企業信貸資金需求,加之政府融資明顯減少,導致社融降幅明顯。

光大銀行宏觀分析師周茂華稱,社融信貸增速不及預期,反映7月內地經濟活動略有降溫。7月中、小型製造業PMI指數進一步下滑,顯示大宗商品價格漲價令部分中下游企業暫時陷入觀望,房地產調控趨嚴,居民中長期貸款明顯下滑;散發病例與洪澇災害等突發事件,對經濟活動有明顯抑制。

專家料貨幣政策續穩

國金證券固收團隊負責人蔡浩稱,受制於包括房地產在內的各種產業政策限制以及部分銀行上半年額度用得太滿等因素,銀行難以寬信用,疊加7月的疫情防控升級、極端天氣災害和多個產業政策收緊的影響,經濟下行的壓力明顯加大。

展望下一步貨幣政策,梁斯指出,貨幣政策將堅持穩健基調。當前經濟運行整體穩定,但仍存在恢復不平衡、不均衡的問題,近期疫情反覆對經濟穩健運行產生影響,貨幣政策需要多措並舉為實體經濟提供充足的融資支持,緩解疫情衝擊。與此同時,雖然今年以來宏觀槓桿率穩中趨降,但仍保持較高水平,出於風險防範的目的,貨幣政策不具備大幅放鬆的可能。加之全球疫情存在較大變數,美聯儲貨幣政策提前轉向預期升溫,未來貨幣政策將在穩健的基調之上更加注重調控的靈活性、合理性,平衡好內部和外部、長期和短期之間的關係,更好在穩增長和防範風險之間建立平衡。