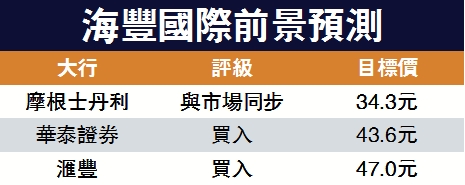

需求強勁/海豐受惠RCEP 股價上望43.6元

海豐國際(01308)截至去年底共有72條貿易航線,網絡覆蓋中日韓及東南亞73個主要港口城市。該公司日前公布,截至今年6月底止上半年盈喜,料受惠集裝箱航運及物流服務需求及整體效益提升,上半年股東應佔溢利增長3.2億至3.6億美元,達到4.4億至4.8億美元。

根據航運諮詢公司Alphaliner預測,今明兩年亞洲區域集裝箱運輸需求增速將分別達到6.4%和5%,高於3%和2.4%的供給增速。國泰君安表示,看好區域全面經濟夥伴關係協定(RCEP)將刺激亞洲區內物流航運貿易總量提升,有助實現亞洲區域內的貨量平衡,加上海豐國際在亞洲區域內密集的航線覆蓋,將有助於進一步平衡點到點的貨量,而貨量的平衡將極大的促進公司業績提升。

此外,海豐國際去年在市場價格較低時訂購了37艘集裝箱新船,自有船隊規模顯著擴大,平均船齡亦有所降低,運營效率有所提升。國泰君安看好海豐國際作為亞洲區內網絡最密的集裝箱物流服務商,在亞洲迅速發展的前景下,取得長期增長;同時在運量、運價保持強勁增長的帶動下,取得亮麗業績。

華泰證券亦給予海豐國際「買入」評級,目標價上調24%至43.6港元。該行考慮到港口擁堵、集裝箱供給緊缺的問題短期內較難緩解,疊加下半年旺季需求,預計下半年運價環比有望繼續上漲。中長期看,受益於亞洲區域內市場需求強勁以及小型集裝箱船舶供給緊缺,維持對亞洲區域內集運景氣上行的觀點。