明若觀火/中國出口替代效應顯現\中信証券固定收益首席研究員 明 明

今年5月以來,東南亞疫情再次升級,多國採取相應措施加以應對。考慮到東南亞在國際貿易及全球製造業中的重要地位,其疫情的反覆或對國際貿易和全球產能修復造成衝擊。接下來本文將探討東南亞疫情爆發下,中國出口的替代效應會如何表現?如何影響未來全球出口?

受印度疫情擴散影響,今年5月以來東南亞地區疫情有所加重。東南亞各國政府對此採取了多項政策應對疫情,馬來西亞6月1日起執行為期十四天全國封鎖;越南關閉餐館並禁止公眾聚會,北寧省和北江省實施宵禁和其他限制。

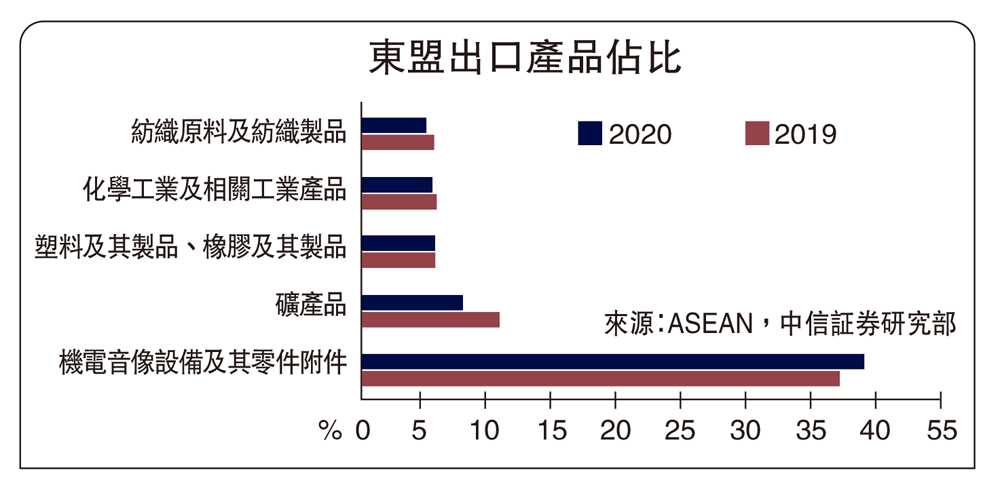

東盟是國際貿易中的重要一環,為全球供應機電、礦產品、塑料、化工原料及製品和紡織原料及製品等。全球視角來看,東盟2019年貨物出口金額佔同年全球出口金額的7.49%,2020年小幅上升至7.87%;2019年貨物進口金額佔全球進口金額的7.22%,2020年輕微下降至7.12%。疫情的爆發及日趨嚴格的防疫政策或使得東南亞製造業企業受到衝擊。以越南為例,此次疫情集中爆發在北江省和北寧省,兩省作為越南的主要工業地區,工人密集度高,部分工廠當前已經暫時關閉。考慮到疫情得到整體控制尚需時間,全球供應能力或因此再受打擊。

東盟成員國對世界出口什麼?我們分析越南、馬來西亞和印度尼西亞三個東盟成員國出口貿易結構,其中(1)機電產品和輕工製品出口佔越南出口比重較大,二次疫情或對2021年二季度和三季度越南相關產品出口影響較大;(2)馬來西亞以出口機電產品和礦物燃料為主,類比2020年二季度,本輪疫情對其機電產品出口產生影響較大;(3)印尼主要向全球出口礦物燃料和動植物油脂,疫情對主要出口品的影響分化明顯。對比2020二季度,礦石燃料出口大跌,動物油脂則逆勢增長。

如何看待中國對東南亞出口的替代效應?中國與東南亞國家主要在機電品類和紡織品類領域存在競爭關係。具體來看,勞動密集型產品(以紡織品為代表)的替代效應較容易發生,具體表現為2020年二季度東南亞疫情爆發,在紡織產品出口方面中國對東盟在短期內呈現出較強的替代效應。隨着後續東南亞疫情得到控制,強替代效應又促使此類訂單快速回流至東南亞地區。因此,筆者認為中國對紡織產品出口的替代效應將呈現「來的快,去的快」的特徵,具體時間點取決於東南亞疫情恢復情況。另一方面,中國的機電產業正處於轉型升級階段,勞動密集型和資本密集型的機電產業鏈並存,因此機電產品出口方面既存在一定韌性,又具備與東盟之間的替代效應。

外需是觀察中國出口的另一重要視角,作為中國主要的貿易夥伴,歐盟和美國的外需將是拉動中國年內出口的主旋律。歐盟和美國方面,隨着疫苗接種率的提升、疫情隔離的逐漸解除,兩大經濟體或將在二、三季度相繼迎來第二波修復高峰,進而為中國出口形成支撐。此外,東盟作為中國第三大貿易夥伴,疫情或對來自東南亞的外需造成一定衝擊,對中國出口形成擾動。從產品來看,預計短期內東南亞對中國防疫物資相關產品出口需求同樣會有所增加,中間品和消費品需求將面臨一定壓力。

歐美外需表現強勁

經過對比中國與東盟及其部分成員國的出口貿易結構,筆者認為中國的出口替代效應尚能繼續維持。主要原因有:一是紡織品作為勞動密集型產品,其具有較強的替代效應。此次東南亞疫情或導致部分紡織產品訂單回流中國,待東南亞疫情得到控制後又將流出,預計由紡織品引發的此輪替代效應時長較短。二是機電產品在長期內為中國出口提供支撐。長期來看,中國機電產品正處於從勞動密集型向資本密集型、技術密集型轉型階段,東南亞疫情或對勞動密集型機電產品出口形成一定支撐,同時資本和技術密集型產品也使中國未來的出口維持韌性,機電產品替代效應的長期性將逐漸體現。

出口替代效應延長疊加歐美等經濟體的修復高峰,中國出口預計在年內將繼續保持良好表現,同時需要關注東南亞外需對中國出口形成擾動。從全球視角下來看,儘管東南亞的外需或為中國出口形成擾動,但整體上看歐美外需的強勁將帶動中國出口保持強勢。