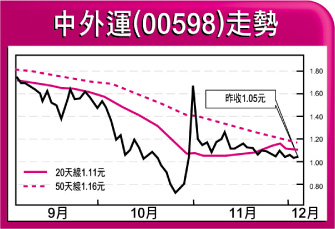

中外運反彈潛力強\□大福證券

雖然現時疲弱經濟環境不利中外運(00598)等提供貨運、快遞服務、倉儲及碼頭服務、船務代理以及海運等綜合服務的物流服務供應商,但由於中國外運的估值下跌,故大福證券認為該股仍有可觀的反彈潛力。該股目前的股價僅及其內涵現金價值,意味着其整體業務並無反映在股價內。故此繼續建議買入該股,目標價為2.4元,相當於09年整體及扣除現金後的預計市盈率分別11.3倍及6.3倍。

中外運擁有63.5%權益的A股上市附屬公司中外運空運以6.58億元人民幣,向其他合作夥伴敦豪供應鏈出售其於金鷹國際貨運服務合營企業的50%權益,該項特殊收益帶動中外運於08年上半年的盈利躍升60%至6.85億元人民幣。其核心業務於08年上半年普遍穩定,其合併營業額及經營利潤分別同比增加14%及5%至207.8億元及6.99億元人民幣。貨運、快遞服務、倉儲及碼頭服務以及船務代理業務的利潤比例為34:26:21:19,經營利潤維持同比增長0.5至3.3%。由於中外運的船運組合改善令經營利潤同比增加3.2個百分點,故其海運業務的虧損亦同比減少一半至3400萬元人民幣。

按地理位置分類,華東及華南的貢獻仍是中外運最大的利潤來源,分別佔該公司08年上半年總收益的69%及13%,以及經營利潤的66%及30%。華南是獲利最豐的地區,其經營利潤率高達7.9%,遠較整體利潤率3.6%為高。

出售金鷹國際貨運服務合營企業所造成的盈利差異,可於本年初的資產注資完成後得以填補。中外運以合共11億元人民幣購買其母公司的部分物流資產。於08年上半年底,中國外運擁有淨現金約40億元人民幣(即為每股94分人民幣),憑藉其強健的內部資源,該公司應可應付其他收購活動的開支。

大福證券預期中外運的08年及09年盈利分別為10.86億元人民幣(每股盈利為25.5分人民幣)及8.03億元人民幣(每股盈利為18.9分人民幣)。不計及07年就解散快遞服務合營企業而向聯合包裹收取的最後賠償2.3億元人民幣,預期中國外運於07至09年的經常盈利將可達致年複合增長率18%。