太平洋網絡追落後\□信誠證券聯席董事\連敬涵

太平洋網絡(00543)上周公布其截至去年底止之全年度業績,營業額上升37.1%至3.25億元(人民幣,下同),純利則跌3.02%至8828萬元。

純利微跌主因是集團07年底上市集資所得資金大部分仍未被動用,並存放於港元╱美元戶口,而期內人民幣升值令其錄得匯兌虧損3682萬元拖累。

以日常業務計算之經營利潤則達1.37億元,按年增長20%,核心業務續有穩健增長。

期內,旗下IT門戶網站太平洋電腦網的收入達1.98億元,按年上升24%,佔總收入約61%,續成主要收入來源;汽車門戶網站太平洋汽車網的收入亦大幅增長58.9%至1.08億元,佔總收入約33%。

至於其他經營業務,如太平洋遊戲網、太平洋女性網及太平洋親子網的收入由上年度的942萬元,大幅增長一倍至1895萬元,佔總收入的比重亦由2007年的不足4%增至5.8%,成為業績又一增長動力。

期末,集團有淨現金約6.24億元,對外並無債務,加上去年經營活動淨現金流入達9986萬元,按年上升30.2%,基於財務狀況良好及業務可提供足夠現金流應付日常所需,故除宣布派發末期息每股7分外,亦派發特別股息每股27分以回饋股東。

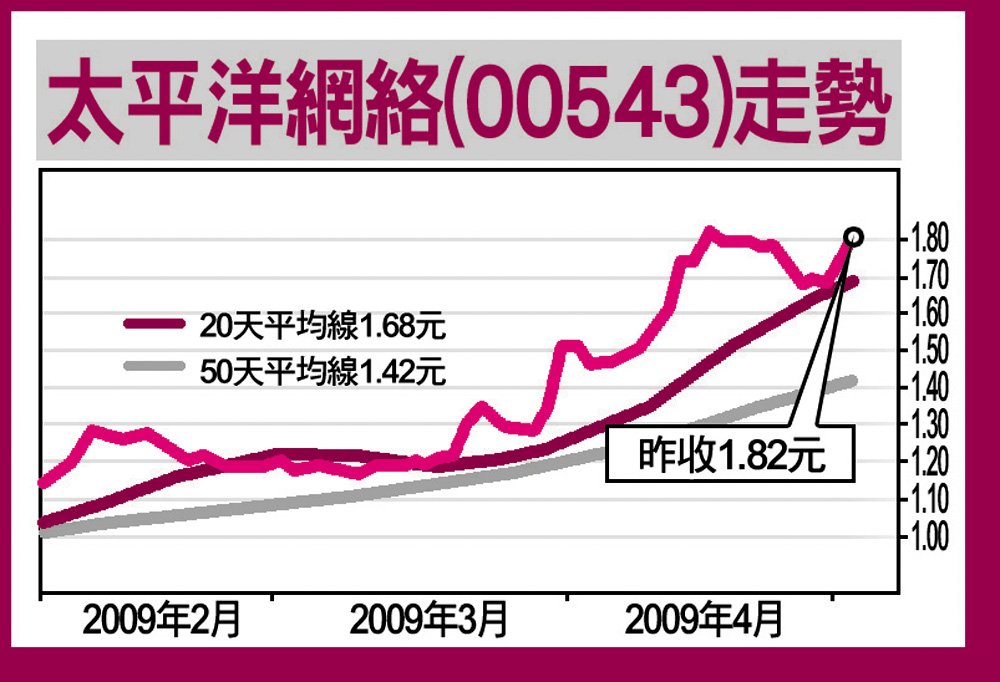

受派發特別息刺激,近日股價止跌回升,昨日並有突破近期整固區的跡象,而近日同業股份均已現突破,太平洋網絡股價表現仍相對落後,有機會追落後,建議1.8港元買入,目標2.25港元,穿1.65港元止蝕。