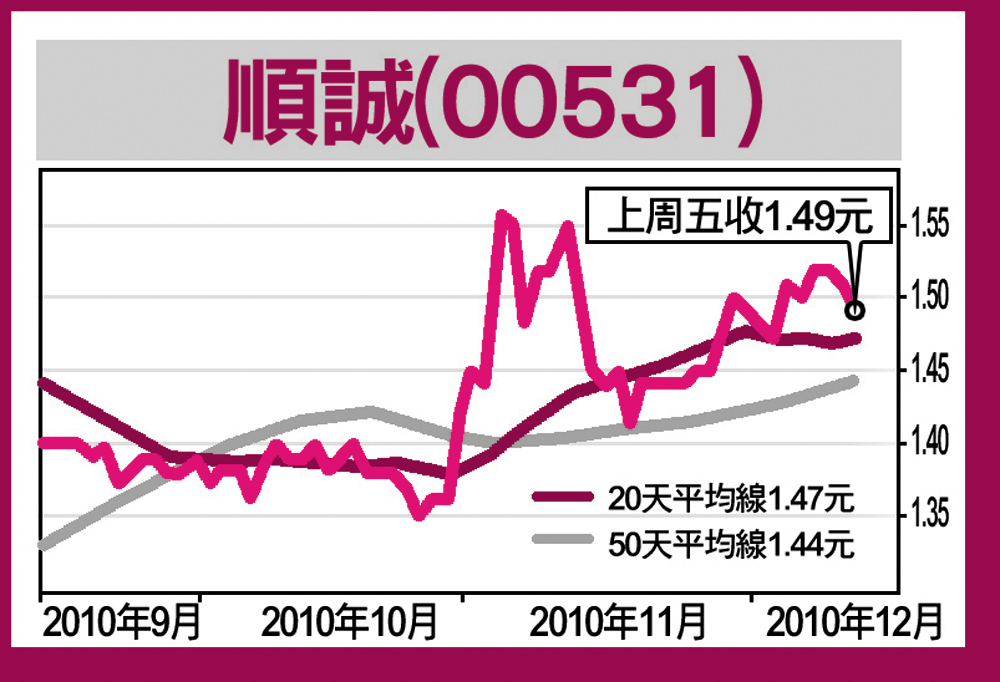

順誠轉型 投資價值吸引\□文少伯

資本市場不止充滿機遇,也充滿陷阱。由2010年12月11日起的每個星期六,讓擁有多年證券投資和資產管理經驗的文少伯,以扎實的分析框架及銳利的觸覺,由宏觀至微觀,由表及裡地為讀者分析和評論不同的上市公司。

由於歐美消費市場仍然疲弱,以出口歐美為主要業務的公司都窮極生變,紛紛改變經營策略,逐漸加重中國內地的業務發展。其過程和效果自然需要一段時間才可顯現,不過相對昂貴的內需股,這類公司的投資價值反而十分吸引。順誠控股(00531)便是其中出口轉型內需的典型例子。

順誠控股是一間家居傢俬公司,其業務90%在美國,中國則佔不足1%。多年以來,順誠一直循着垂直收購的方向整合發展,在2006年至2008年分別收購了Craftmaster Furniture、Pennsylvania House和Willis Gambier。現為英美十大傢具批發商之一,也是亞洲三大實木傢具製造商之一。

為了討好投資者,不少管理層在業務遇到瓶頸而轉型時,貿然涉足受市場追捧但自己缺乏經驗的行業。幸好,順誠的轉型是經過深思熟慮,且步步為營的。

首先,管理層預期,諸如中國工人薪金上升、原材料供應不穩定、自營品牌在國內的知名度不足之類的問題,需時三到五年方可完全解決。因此,公司在印尼開設原料工場,以取得較低成本和穩定的木材供應。這些木材其後會被運往工資成本較低的孟加拉工場作前期加工,該地的勞工成本只是中國的五分之一。而半成品最後則會被運到內地,完成後期工序。

其次,順誠在中國擁有兩家自營品牌,分別是Athome(艾特屋)和Universal Furniture(環美家居),此兩品牌各有15個銷售點。只要集團發展好中國的供應鏈管理,把美國的成功經驗帶到中國,內需的業務會在未來五至十年達到管理層預期,佔營業額的30%至50%。

目標價2.2元

回顧順誠的上市歷史,2008年是其首次錄得虧損。主因是公司投資了一家美國合作夥伴的股票,而後者的股價下跌造成順誠減值╱虧損5900萬美元(下同)。若撇除此項賬面虧損,則其核心盈利為4100萬。不過,2010年上半年順誠的銷售額已經達2.2億,較同期上升24%。

據管理層透露,集團位於孟加拉的新廠房已於8月投產,預期今年全年營業額將達6億,超越2006年的最高水平。以此計算,2010年盈利會達5500萬,市值5.9億,預計市盈率10.7倍,未來三至五年盈利增長率達20%。現價買入,一年目標價2.2元,潛在回報45%。

(聲明:本文作者文少伯,真名施鈉森,為證監會註冊投資人,於本文完成時持有上述股票)