東岳前景不俗/□大福證券

中國的氟製品及有機硅業務發展蓬勃;2005至09年消耗量的複合年增長率分別超過15%及20%,遠高於全球的平均增幅。東岳集團(00189)乃中國最大型制冷劑及含氟聚合物的生產商,於2010年底亦將成為中國第二大有機硅單體生產商。東嶽亦是全球第二間成功研發全氟離子膜的公司(全氟離子膜主要用於氯碱電解槽離子交換膜和燃料電池膜,世界上第一張化學穩態的全氟離子交換膜由DuPont研發),公司亦是中國唯一擁有新型環保制冷劑產品知識產權的公司。

制冷劑佔該集團2010年度上半年收入的66%。此業務目前在中國景氣度高,原因如下:(1)HCFC-22在制冷劑市場中佔主導地位,但中國政府履行《蒙特利爾協定書》加速淘汰HCFCs的決議,已於2010年初凍結HCFC-22產能,並將於2013年開始逐步削減其產能;(2)HCFC-22的需求量每年以超過10%的速度增長,2010年在空調汽車暢銷的帶動下增長更快;以及(3)制冷劑的主要原材料氯仿和三氯乙烯因歐美國家關停相關裝置供應緊張,大部分中小型無原料自給的制冷劑企業產能無法完全釋放。因此,HCFC-22的平均售價自2010年1月起已急升119%至每噸人民幣17,500元。東岳的制冷劑年產能為20萬噸,其中15萬噸為HCFC-22,市場佔有率為35%,2010年度上半年,制冷劑業務按年增長67%,而毛利率亦改善至31%。由於推動業務的主要因素並無改變,而東岳的新環保制冷劑產品如DYR-3等將可因為替代HCFC-22,市場空間巨大,故此我們相信此業務於下半年將繼續保持強勁。

毛利率進一步改善

於2010年度上半年,含氟聚合物佔集團收入的22%,該業務的營業額則錄得101%的按年增幅。東岳的PTFE年產能達22,000噸,市場佔有率為30%。年產能為7,300噸的高性能PTFE裝置也於7月份開始部分投產。2010年度上半年,由於其主要下游市場如電器及汽車的需求回升,PTFE的平均售價按年上升30%至每噸人民幣41,618元,毛利率則由2009年度上半年的11%攀升至17%。由於7,300噸的高性能PTFE產品毛利率更高,我們估計此業務的整體毛利率或會於下半年進一步改善。我們亦預期於2011年度起,隨着中國政府推出離子膜國產化,東岳離子膜將成為公司另一個重大的利潤增長點。

有機硅佔集團2010年度上半年收入的10%,而該業務收入按年溫和增長38%。中國的有機硅單體開始轉向供應過剩,於2009年底的產能達到138萬噸;而下游的有機硅製品(主要為硅樹脂、硅烷偶聯劑、硅油及硅橡膠)則仍倚重進口。公司亦積極擴展其下游產能,我們估計有機矽業務未來3年將成為公司的一大主要盈利增長點。

資本投資取得成果

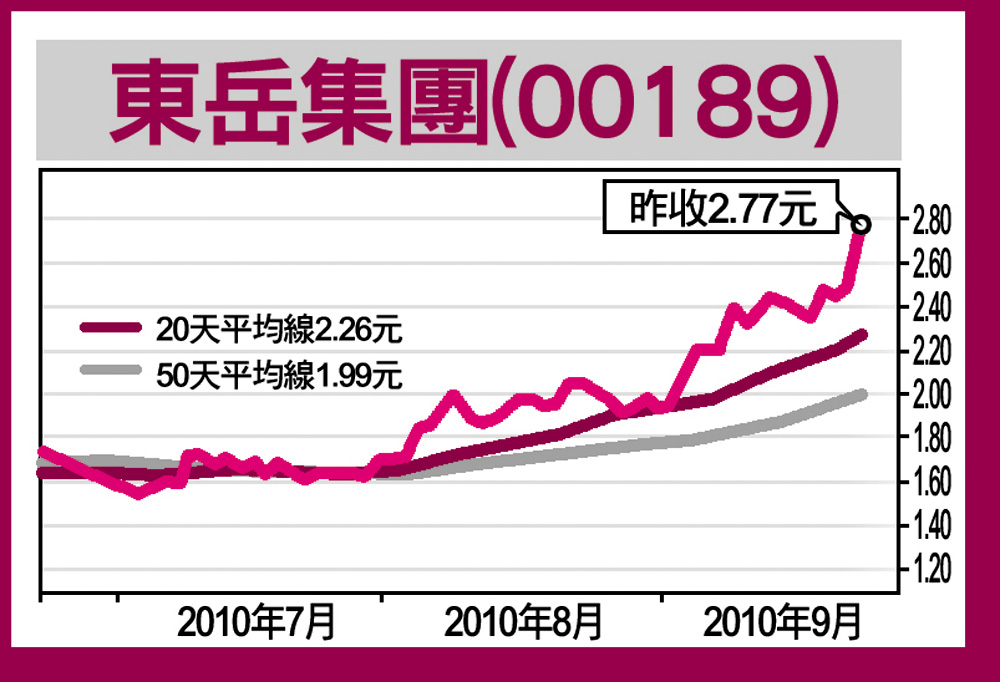

由於東岳的資本投資已開始取得成果,我們預料,其每股盈利的複合年增長率將由過去3年的-12.5%加快至2009至12年度的62.5%。該股現時的股價相當於2010年度預計市盈率8.8倍,而其全球同業如DuPont、Honeywell、Dow及3M的平均市盈率則為16.2倍。按2010年市盈率10倍的保守估值計算,我們給予該股的目標價為2.87元,此估值已計及該公司隨着環保監管規例變動而把其核心產品轉型的風險。