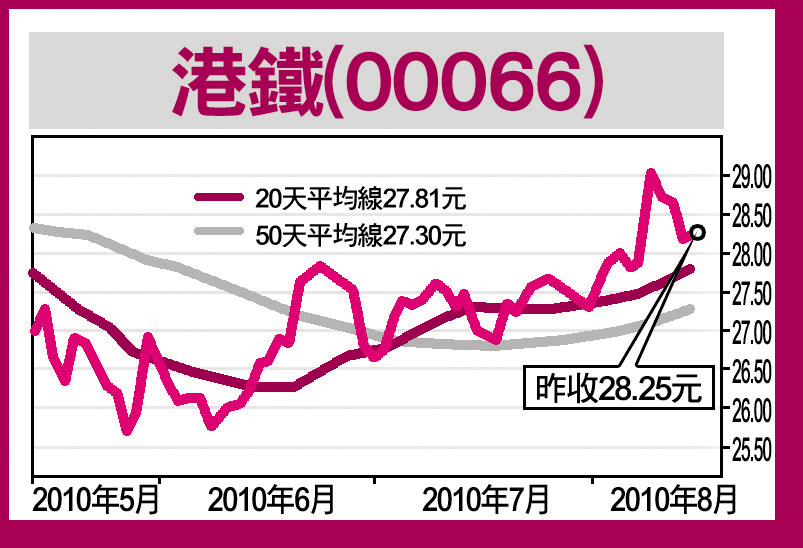

港鐵目標升至35.9元

花旗集團發表研究報告指出,港鐵(00066)上半年盈利達57.2億元,達該行全年預測的70%,主要受惠於強勁的地產業務盈利37.05億元,已高於全年的預測。由於下半年來自將軍澳的商場可以入帳,該行將每股盈利預測調高13%至1.63元,並將目標價由35元升至35.9元。

港鐵上半年的本地鐵路服務毛利率由55.7%升至57.1%,現持有專營巴士公司股權44%,由於下半年的維修開支會較高,料今年全年平均毛利率會由去年的53.5%升至54.5%。

港鐵上半年的投資物業錄平均10%的增幅,因租金上調,但料將軍澳新商場至少到明年第四季才會有貢獻。

花旗指出,由於將軍澳「日出康城」第四季的投標已推遲,料港鐵下一個投標項目屬大圍項目,而港島西線的工程已進行中,現仍在等待港島南區線及觀塘線擴充的資料。

未來3年地產盈利強勁

同時,法巴發表研究報告亦指出,港鐵經營純利較該行預期高出9%,預期未來2至3年港鐵的物業銷售盈利強勁,該行維持其「買入」評級,升目標價2.87%至35.8元。

該行調升港鐵今明兩年盈利預測2.3%及2.6%,以反映上半年勝預期的業績表現,今明兩年預測盈利分別升至87.34億元及87.64億元。