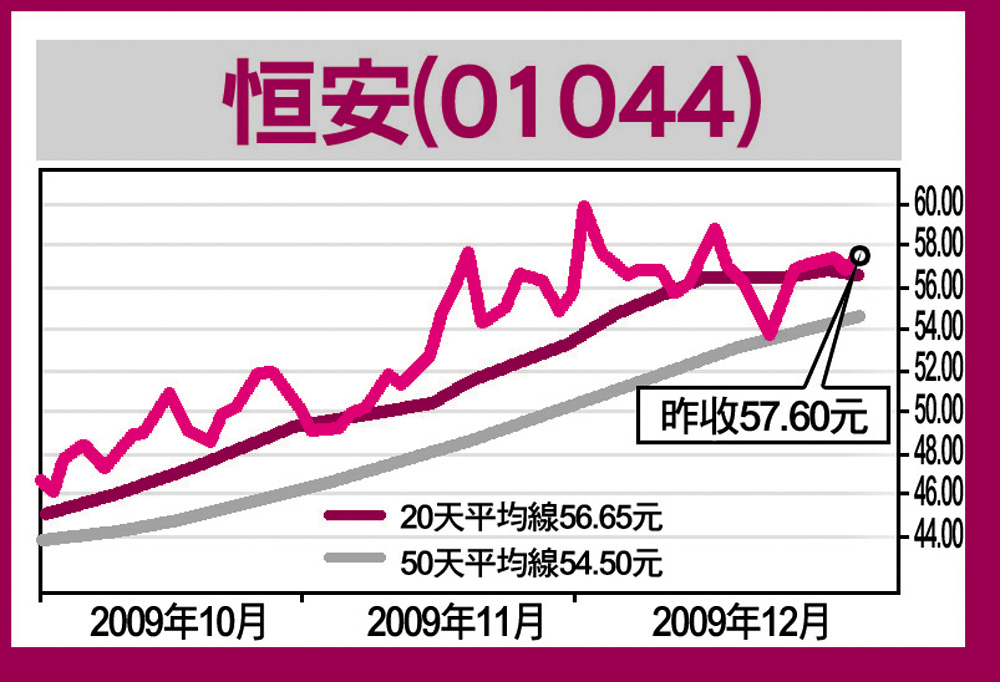

DBS:恒安目標價飆至72元

DBS唯高達發表研究報告指出,將恒安國際(01044)目標價由47.4元大幅調高至72元,投資評級維持「買入」。新目標價反映恒安所獲市盈率估值由23倍,提高至30倍。

該行預期,恒安國際明年各項業務營業額均可錄得快速增長,幅度達20%至30%,主要受產品組合改善及新產品陸續推出所帶動;同時,集團減少廣告及宣傳支出,有助彌補木漿價格上升所帶來的損失。

報告續指出,內地消費行業受惠於政府政策,相信相關股份可繼續存有溢價,加上恒安品牌具知名度,於行內有領導地位,理應予歷史市盈率的上限估值。

大摩籲減持東亞

摩根士丹利發表研究報告指出,東亞銀行(00023)配售新股予兩間外資機構西班牙金融機構Criteria及日本三井住友銀行,雖然可提升資本充足率,並令下年度帳面值增加至19.5元,不過此舉令每股盈利預料攤薄8%,明年預測市盈率為27倍,估計股東回報率將降至約5%水平,有關估值屬偏高。

大摩又認為,經過Criteria增持後,東亞被國浩集團(00053)敵意收購的機會亦將降低。大摩予東亞「減持」投資評級,目標價為22元。

另外,大和總研亦發表報告指,是次配售將令東亞每股盈利將被攤薄,並影響長遠股本回報下跌1.25個百分點至11.25%,因此將6個月目標價調低1.7%至29.5元。

不過大和預料,東亞利用是次配售籌得的資金,以贖回明年可贖回的次級票據,令銀行的資金成本每年減少2億元。

此外,花旗集團亦指,是次配售攤薄東亞銀行今年的每股盈利預測7%,再加上該行早前發行5億美元混合式一級資本工具,其資本充足率和一級資本充足率提升至16.4%和11.8%,高於同業平均水平,有關交易有助提高資金水平有利東亞拓展內地業務。

花旗認為,雖然國浩股權被攤薄,短期內仍被視為潛在買家,因此對東亞股價帶來支持,東亞現時股價與國浩買入價差不多,因此國浩是買家的機會仍大於是賣家機會。

中糧包裝直撲11元

中銀國際發表報告,首予中糧包裝(00906)「買入」評級,計及現有業務現金流及無菌紙包裝業務的潛在商機,予目標價11元,該股昨收報10.3元,較2009年11月16日上市招股價5.39元高出近倍。

中銀國際指出,中糧包裝是內地金屬包裝龍頭,在本地食品、飲料消費需求持續增長下,預料其業務可與生活必需品行業同步增長。報告預測中糧包裝2008至2011年純利年複合增長率為47%,加上在母公司中糧集團支持下,可為其紙品及塑膠包裝業務帶來商機。