京信業務進高增長/□富昌證券研究部總監 連敬涵

京信通信(02342)主要從事製造及銷售無線電訊網絡優化系統設備及相關工程服務,中期純利3.17億元,升13.7%,期內收益25.5億元,升27.1%,毛利9.7億元,升20%,毛利率微跌2.2個百分點至38%。

集團上半年業績平平,但由於第四季才是行業旺季,故下半年表現應會更佳。至於毛利率方面,集團會透過新產品帶動,並以加快應收帳款及成本控制等手段去穩定,有望保持去年的37%水平。

而未來發展方面,集團已參與中移動(00941)4G制式測試工程,其中涉及11個項目的天線及配套產品。由於4G發展不止於通訊設備硬件,亦需改善網絡設備,而在未來的4G時代,現行的通訊制式亦會共存一段時間,可預期對集團產品需求會再進一步的增加。

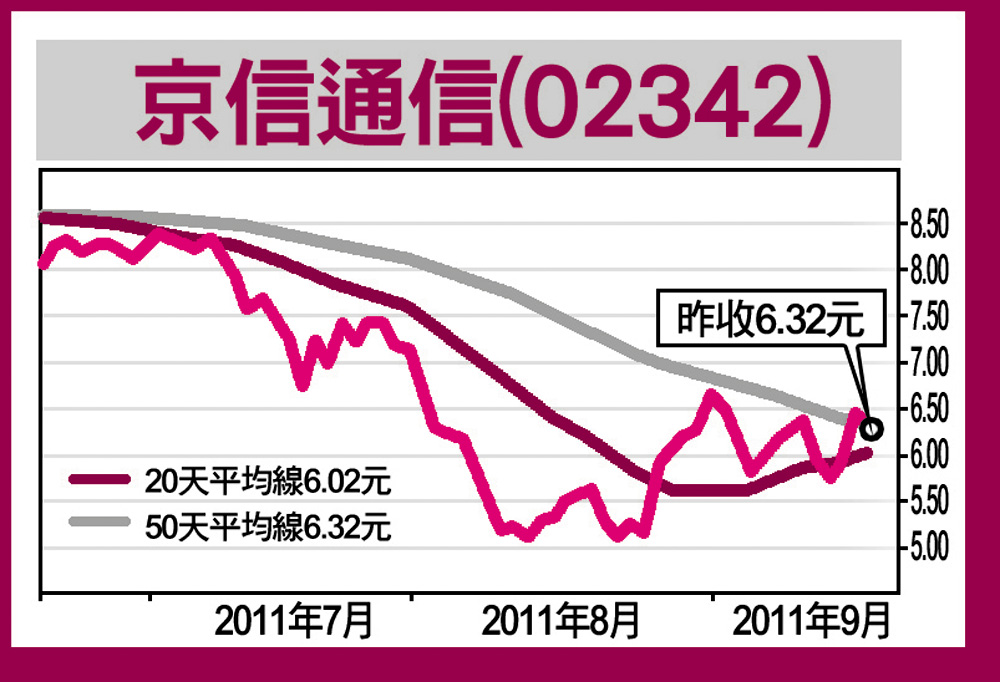

過往的3G發展,曾令集團業務及股價進入了高速增長的階段,未來的4G時代有望成為翻版,投資者可趁低吸納。股價上周五突破50天線水平,昨日企穩於此線,短期看高一線,建議6.3元吸納,目標7元,跌破5.9元止蝕。 (筆者並未持有此股)