三江化工料績優現價吸引\□高飛

近期部分內地民企股受洗倉式沽售,致股價大跌,拖累其他民企股受壓,不過,對於優質股,這反而提供了低吸的機會,例如今日介紹的三江化工(02198),基本因素理想,現價估值吸引。

集團主要從事生產及銷售環氧乙烷及表面活性劑,並提供加工服務,以及供應其他化工產品,包括乙二醇、聚合物等級乙烯及工業氣體,產品應用非常廣泛,如作為家居清潔用品及化妝品的核心成分。以產量計算,集團為中國最大規模的環氧乙烷及AEO表面活性劑私營生產商兼供應商。集團經營嘉興及蕭山兩間廠房,均位於浙江省,去年8月之產能為12萬公噸環氧乙烯及21.8萬公噸表面活性劑。

去年度,集團營業額上升23.1%至15.83億元(人民幣,下同),股東應佔溢利上升9.9%至2.66億元。期內,整體毛利率下跌5個百分點至22.8%,主要因為環氧乙烷之毛利率減少所致。主要產品環氧乙烷銷售營業額上升42.5%至13.18億元,佔總營業額的83.3%,毛利率下跌7.7個百分點至22.2%。當市場由原本的新開發至轉趨成熟,毛利率普遍下跌,集團去年遇到類似情況,但估計當市場愈來愈成熟,毛利率會轉趨穩定。

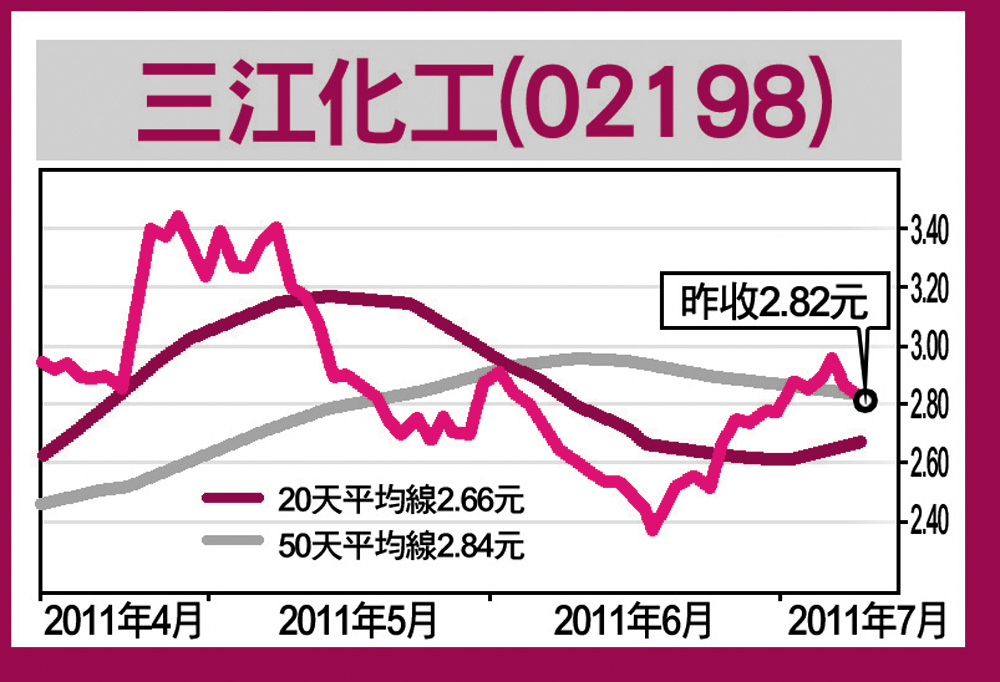

環氧乙烷之售價對集團業績影響非常關鍵,今年初環氧乙烷之售價急升,由每噸1.2萬元之下升至1.4萬元;雖然其後於5月價格急跌回1.2萬元之下,令三江股價亦急跌,但之後至今售價維持於1.2萬元水平;相信今年餘下時間價格相對穩定,加上集團今年產量大增,估計今年業績應不俗。以昨天股價收報2.82元計,今年預測市盈率6.6倍、息率3.8%,有吸引力。