如何計算供款與入息比率 (上)

銀行在批核按揭時,會透過計算供款與入息比率,確定申請人是否有足夠的還款能力,應付將來的按揭供款及現時持有債務的每月還款額(例如私人貸款及信用卡等等)。對於打算申請按揭的置業人士來說,若在申請按揭前已了解相關的計算方式,便可因應自己的入息及債務情況,從而作出適合的財務安排。有見及此,今期筆者會分享如何計算及了解自己的供款與入息比率。

根據現時金管局的規定,若按揭申請人之物業為第一個承造按揭的物業,其每月總供款額包括按揭以外的債務還款,不可超過其總入息的50%(基本比率)。此外,在進行壓力測試時,即假設利率上升3厘後再作計算,申請人的供款與入息比率也不可多於60%。

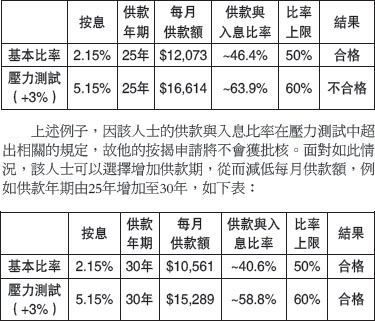

舉例說,一名置業人士每月收入為2.6萬元,他計劃購入一個價值400萬元的單位,並希望申請七成按揭,貸款額為280萬元。假設銀行提供的按息為2.15厘及供款年期為25年,而該人士除按揭供款外,並沒有持有其他債務需要每月還款,他的比率是否可通過相關規定,讀者可參閱以下列表:

上述例子,因該人士的供款與入息比率在壓力測試中超出相關的規定,故他的按揭申請將不會獲批核。面對如此情況,該人士可以選擇增加供款期,從而減低每月供款額,例如供款年期由25年增加至30年,如下表:

透過上述增加供款年期的方法,該人士便可通過壓力測試。除以上方法外,亦可透過銀行職員了解其他可行方案,以確保順利通過供款與入息比率的測試。另外,上述的計算方式,只適用於第一個申請承造按揭的物業,若申請人持有一個或以上已承造按揭的物業,相關的供款與入息比率便有可能被調低,筆者會在下期再作分享。(作者為花旗銀行環球個人銀行服務零售銀行業務主管伍燕儀)