中國生物製藥前景可觀\永隆銀行證券分析師 葉國邦

內地發改委上月公布從本月起取消大部分藥品的政府定價,市場擔心藥價下調將影響藥企盈利而導致近日板塊出現較明顯調整,惟相信開放市場定價對藥企影響不一,對主要研發及銷售專科中藥現代製劑及西藥的中國生物製藥(01177)的影響亦未必如預期般悲觀。

中國生物製藥的藥品主要針對肝及心腦血管疾病的治療領域,憑藉其控制成本能力及新產品研發能力,致令其營業額及盈利保持增長趨勢,集團今年首季業績表現保持可觀增長,核心盈利按年增長約20.8%,除因產品銷售量的提升所致,亦有賴於其控制成本能力以保持穩定的毛利率,其首季毛利率只微跌0.2個百分點至78.3%。

加上公司自身擁有具競爭性的研發能力和團隊,截至去年底累計臨床批件、正在進行臨床試驗、申報生產的在研產品共238件,新產品研發的陸續完成可望進一步鞏固集團在行業間的競爭優勢。

集團亦擁有非常充裕的流動資金。截至今年三月底止其現金及銀行結餘約48億港元。

由於其負債比率高,加上自經營活動產生穩定的現金流,充裕的可動用資金除可提升集團研發資金投放的靈活度,亦給予其發掘具行業發展潛力投資機會的資本要求。

故即使面臨藥品的潛在降價壓力,發展前景在行業中仍然可觀。

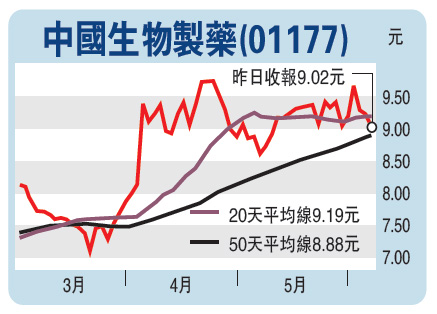

建議可趁現價調整時買入,目標價10.80元,止蝕價8.10元。

(筆者為持牌人士,並沒持有上述股份)