集團架構不斷改善 蒙牛目標上望30元\西證證券經紀高級投資經理 廖靄兒

近年內地乳製品行業復甦,作為行業龍頭,蒙牛乳業(02319)在規模和盈利等各方面發展表現均相當理想。

截至2018年6月底,集團收入344.74億元(人民幣,下同),按年增加17%;純利15.62億元,增長38.5%;毛利135.22億元,增加28.8%;毛利率上升3.6個百分點至39.2%。液態奶、霜淇淋、奶粉和其他產品收入分別增長14.0%、12.8%、64.9%和10.7%。當中液態奶仍然是蒙牛的主力,收入佔比83.9%。

集團旗下奶粉板塊─雅士利(01230)經過連年虧損後實現盈利,旗下原奶企業現代牧業(01117)虧損亦大減,上半年營收24.7億元,同比增長5.3%。兩者經營狀況明顯好轉,有助為蒙牛帶來更多正面作用。

力拓各種新銷售管道

近年集團積極推進數字化布局,6月宣布與阿里簽署年度框架協議,結合雙方資源、全面展開大數據戰略合作,進一步推動快消費升級及智慧商業。供應鏈管理將逐步向資訊化、自動化、可控化、智慧化轉型。

除了繼續與京東、天貓等電商平台加深戰略合作,發力電商銷售外,蒙牛亦致力開拓各種新銷售管道。針對消費者追求健康生活和消費品質,集團早前於微商推出「慢燃纖維奶昔牛奶」的創新產品,並指定產品通過微商進行銷售,上市六個月便創造了近10億銷售收入。上月再於微商新增另一新健康產品「凝純膠原蛋白肽晶萃」。雖然目前此業務尚未成為新的業績亮點,但已為集團成功打開新的銷售管道。

未來集團將續進行產品創新和研發,並深入推進數字化戰略布局,提升管理效率,保障產品質量。亦會透過贊助各種國際級盛事,提升海外知名度,加快國際化步伐。

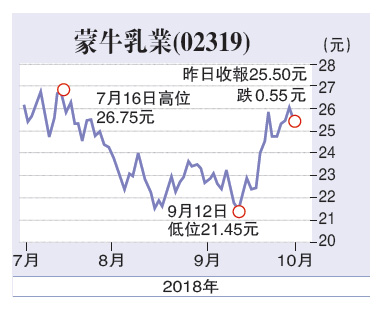

集團4月份創上市新高30.20元(港元,下同),其後隨大市回落。隨着集團架構不斷改善,蒙牛中長線發展值得期待。建議可於23.00元買入,目標上望30元,失守21.00元則先行離場。