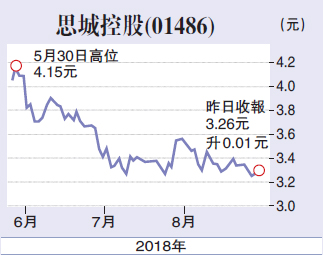

思城績優 估值看漲\贊華

思城控股(01486)從事建築設計、園境設計、城市規劃、室內設計、文物保育及建築資訊模型(BIM)業務,半年多賺近6倍,較公司之前的盈喜預告增長約5倍為佳,加上派息比率高達37%,值得捧場。

思城截至今年6月底止中期業績,股東應佔溢利按年勁升588%至2360萬元。期內,收入約3.02億元,按年增加77.2%;毛利上升132%至8622萬元,毛利率提升6.8個百分點至28.6%,反映盈利能力顯著改善。集團還首次建議派發中期股息每股0.03元。

上半年,思城合共獲得245份新合約;新合約及補充總值4.57億元,按年銳增50.4%;值得留意的是,集團積極探索粵港澳大灣區的發展機遇,期內在大灣區的新簽合約達96份,總額約2.4億元,超過期內新簽合約總值的五成以上。

截至6月底,集團餘下合約金額約12.97億元,按年上升23.5%,為未來兩至三年提供穩定的收入來源。而作為集團最主要收入來源的綜合建築設計業務,在上半年貢獻約2.8億元收益,按年增加64.3%;期內並取得213份新合約,總值4.33億元,按年增42.3%。

至於去年11月新收購的BIM業務,亦首次錄得全期收入達2188萬元,佔整體收入約7.2%;期內成功獲得32份新合約,涉及總值2473萬元,餘下合約金額約5078萬元。按上半年純利作保守估計,公司全年市盈率料可回落至20倍以下,有望推高估值。