北控水務股價區間上落 操作易/子 石

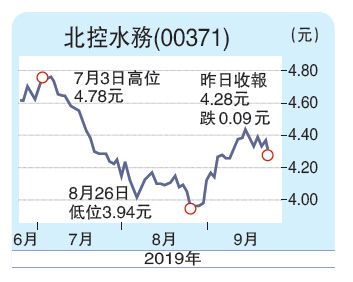

北控水務(00371)屬於「有升有息」的股票:升者,是盈利持續增長;息者,是每年股息穩步增加。可惜股價就長期低迷,2018年3月至2019年10月,扣除股息除權,公司股價長期在4元至5元區間上落,屬於有波幅無升幅的悶股。

筆者猜測北控水務未能獲得投資者垂青,可能涉及三大原因:第一是,債務水平高,截至今年6月底,公司淨負債比率102%,只是相比2018年底的114%已有改善。第二是,應收帳高企,上半年應收合約客戶款項、服務特許權安排應收款項、應收帳款合計金額856.13億元,較去年底增加99億元。第三是,當地政府向居民或企業收取水務相關費用後,再轉發給水務公司,市場或擔心當地政府財困,未能支付與水務公司。

實務上,除第三個原因的投資前要注意的風險,北控水務憑藉自身經營策略的調整,妥善處理其餘兩個問題,並不會構成經營風險。事實上,該公司已正視市場關注,近年致力於輕資產策略,如先投資興建水廠,再發行資產擔保證券形式出售項目。花旗引述北控水務管理層表示,明年資本開支將按年減少,三至五年後自由現金流會由負轉正。

回到基本面,北控水務今年上半年股東應佔溢利增長17%,扣除一次性項目,經常性盈利增長19%。扣除公允值收益,2018年全年盈利增長22%,2017年全年盈利增長31%。北控水務的盈利增速有逐年放慢的情況,投資者需要對此有所警惕。導致盈利增長放慢的原因有很多,公司財務是致命傷之一。北控水務2017年財務費用增加5600萬元,至14.57億元。2018年財務費用增加6.48億元,至21.04億元。今年上半年財務費用增加3.58億元,至11.93億元。

投資者待股價回調至4元水平吸納,若全年股息增幅與中期股息增幅一致,股息率有5厘,可以長期持有,也可以在5元以下沽出止賺。