個股解碼/研發實力勁 信達生物望85元\孫曉驕

信達生物(01801)致力於開發、製造和商業化用於治療腫瘤、自身免疫和代謝等相關重大疾病的創新藥物,目前成功建立一條擁有23種陸續開發中之高價值產品的產品鏈,共擁有超過50項正進行臨床試驗的產品,其強勁研發實力和廣闊市場前景值得關注。

達伯舒(信迪利單抗注射液)是首個進入國家醫保目錄的同類產品,為集團與禮來製藥共同開發的創新全人源抗PD-1/PD-L1單克隆抗體藥物,能特異性結合T細胞,重新啟動淋巴細胞的抗腫瘤活性,該治療機制對比傳統化療等療法適應症廣泛、副作用小且效果顯著。

產品於2020年上半年產生收入9.2億元人民幣,同比增長177.7%。市場對優質腫瘤藥需求空間極大,生產商業績有望維持快速增長。

近期集團兩款新藥獲批在內地上市,分別為達伯華和蘇立信。據弗若斯特沙利文報告,中國單抗市場的銷售收入於2017年至2022年按42.6%的複合年增長率增長,預計於2022年增至696億元人民幣。兩款新產品均具廣闊市場空間,獲批後將為集團收益持續增長提供驅動力。

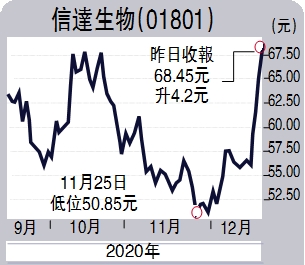

目前內地第五輪醫保談判正舉行,其他藥廠生產的同類PD-1/PD-L1抑制劑納入考慮範圍,料股價會因競爭性加劇而波動,但集團的產品具先發優勢,且若同類產品進入醫保後,將便利患者獲得優質且易負擔創新藥,市場將進入放量增長期,股價波動可提供吸納機會。投資者可考慮股價回調於62元附近收集,目標價約85元,若大成交確認跌穿11月中低位約52元止蝕。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)