負擔沉重/暴疫損經濟 港家庭負債率85.1%破頂

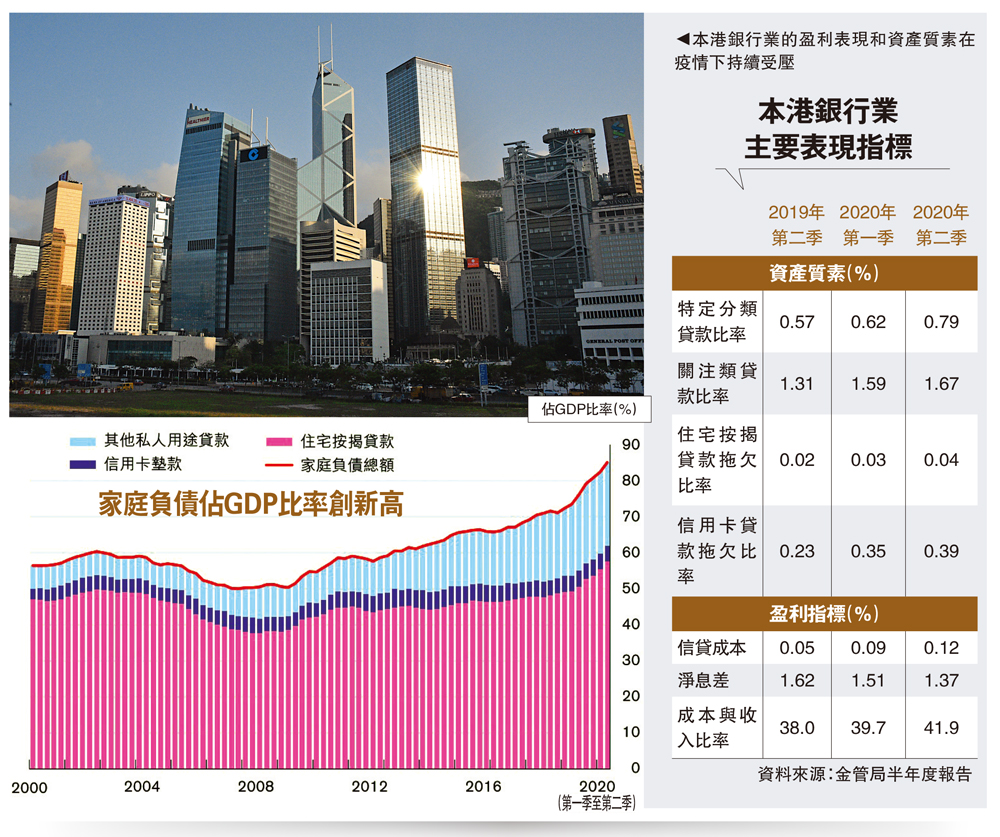

受到黑暴和疫情的雙重打擊,香港經濟近年來持續惡化,並拖累本港家庭負債比率持續攀升。金管局最新公布的數字顯示,本港家庭負債佔本地生產總值(GDP)的比率再創新高,至今年第二季高見85.1%,較去年第四季(80.4%)顯著攀升4.7個百分點。金管局表示,預期比率在短期內「或維持在高位」。此外,在疫情打擊下,本港銀行業的盈利表現和資產質素持續受壓,未來走勢仍要視乎疫情發展而定。\大公報記者 黃裕慶

金管局在最新一期《貨幣與金融穩定情況半年度報告》指出,家庭負債佔GDP比率在上半年攀升,主要是由於香港經濟活動於上半年顯著收縮,收縮速度快過家庭債務的償還速度,推高有關比率。與2019下半年(80.8%)比較,比率在上半年上升4.3個百分點,名義GDP的收縮對該比率的上升貢獻了當中的3.0個百分點。

在家庭負債當中,住宅按揭貸款是最主要組成部分。報告指出,雖然住宅按揭貸款於上半年繼續上升(+3.5%),但增速較2019上半年(+4.7%)及下半年(+5.6)放緩。整體而言,金管局重申,2018年香港的家庭資產淨值對負債比率為12.2倍,而家庭安全資產對負債比率維持在3.04倍,兩者均屬較高水平,並高於大多數發達經濟體,顯示香港家庭「整體財務狀況穩健」。

樓價收入比 高於97年水平

本港住宅物業在第一季表現淡靜後,於第二季有所回升,部分受低利率環境及疫情暫趨穩定所支持。報告指出,隨着樓價有所回升及家庭收入放緩,置業負擔能力於上半年進一步趨緊。第二季的樓價與收入比率達18.8,而1997年的峰值則為14.6。收入槓桿比率亦升至86.6%,遠高於其長期平均值。

另方面,金管局自2009年以來合共推出八輪逆周期措施,有助鞏固銀行抵禦物業市場衝擊的能力。新造按揭的供款與收入比率於1月至7月期間維持在大約36%的低位,而7月的新造平均按揭成數為58%,仍低於採取相關措施之前64%的比率。

持續低息 銀行盈利受壓

本港銀行業的盈利表現在上半年亦受疫情嚴重打擊。零售銀行整體稅前經營利潤按年下跌20%,主要因淨利息收入減少及貸款減值撥備增加,超出非利息收入的輕微增長。淨息差由2019年同期的1.62%收窄26個基點至1.37%,由於低利率環境很可能會持續,將對盈利前景帶來挑戰。

報告指出,鑒於多種因素(包括疫情反覆及中美緊張關係升溫)可能令香港經濟進一步下滑,資產質素下降亦會拖累銀行的盈利。在上半年,所有認可機構的總特定分類貸款比率由2019年年底的0.57%上升至2020年6月底的0.79%(見表)。

恒生銀行首席經濟師薛俊昇分析說,由於本港經濟的收縮情況在下半年略為改善,預料家庭負債佔GDP比率在第三季的走勢,仍要視乎經濟表現而定。此外,雖然銀行業資產質素在經濟下行的大環境下難以「掉轉頭行」,惟未至令人憂慮地步。