斌眼觀市\中報印證成長股高增長\西南證券首席策略分析師朱 斌

截至2020年8月31日,A股3972家公司悉數公布了半年報。從半年報業績情況來看,雖然比較2019年同期有所下滑,但二季度的環比改善明顯。以創業板、科創板為代表成長股板塊,在疫情期間仍然實現了業績高增長,顯示出與高估值相匹配的良好成長性。

從整體上看,A股上半年營收基本平穩,淨利潤下滑較多,但都呈現環比改善的狀況。按可比口徑計算:從營收來看,A股上半年實現營收23.3萬億元(人民幣,下同),去年同期為23.7萬億元,同比下降1.7%。分季度看,一季度營收10.6萬億元,下降7.6%,二季度營收12.7萬億元,上升3.8%。環比改善明顯。從歸母淨利潤來看,A股上半年實現歸母淨利潤1.8萬億元,去年同期為2.2萬億元,同比下滑18.2%。分季度看,一季度歸母淨利潤8200億元,下降23.3%,二季度歸母淨利潤1萬億元,同比下降11.1%,環比有所改善,但仍然在負增長區間。

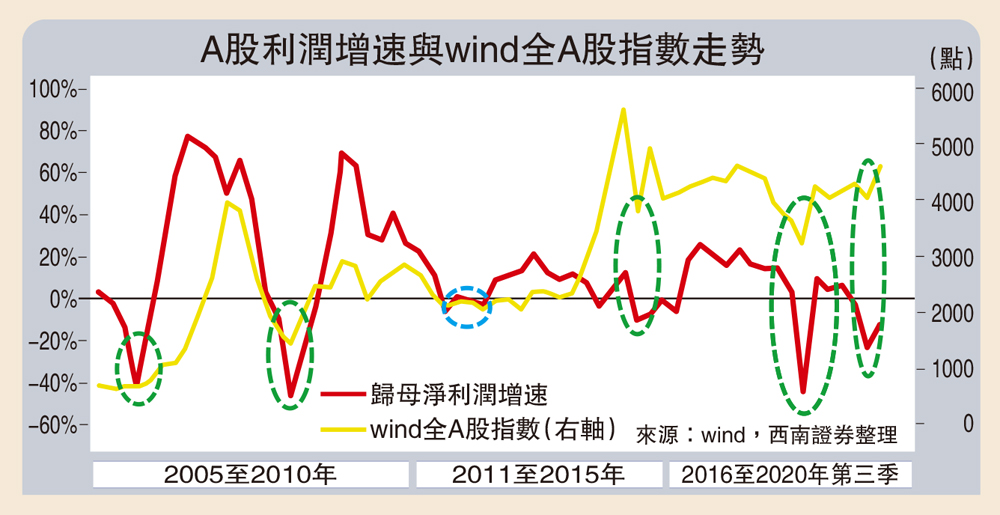

在筆者的策略框架裏,盈利增速是影響A股走勢的四大因素之一,並且重要性排在首位,有時甚至高於流動性。從歷史上來看,也是如此:基本上每次A股盈利增速的低點,都對應了相應指數的階段性低點。因此,2020年以來A股的逆勢上揚,除了流動性寬鬆以外,業績拐點向上,也是很重要的一個因素。

從不同板塊來看,結構性差異非常大:創業板、中小板業績增速反彈明顯,而主板則明顯疲軟。

主板2020年上半年營收20.3萬億元,同比略微下滑2.2%,歸母淨利潤1.6萬億元,同比下滑21%。其中,主板營收一季度下滑7.9%,二季度有所反彈,增長3.2%。歸母淨利潤一季度下滑24%,二季度下滑18%,雖然有所改善,但仍然處於深度衰退區間。2010年以來,主板歸母淨利潤增速出現過三個低點,分別是2011年四季度、2015年三季度和2020年一季度。2011年那次是四萬億的刺激政策影響接近尾聲,2015年是受產能過剩拖累,而這一次則是受疫情衝擊。

盈利修復至少持續兩個季度

與主板利潤回升疲軟的狀況相比,中小板、創業板和科創板的利潤增長都十分強勁。中小板2020年上半年營收2.4萬億元,同比略增2%,歸母淨利潤1750億元,同比增長10%。其中,一季度營收增速下滑5.7%,二季度營收增速為8.9%。一季度歸母淨利潤下降14.2%,二季度歸母淨利潤增長28.9%,反彈強勁。創業板2020年上半年營收6802億元,同比持平,淨利潤636億元,同比增長40%。其中,一季度營收增速為-10.5%,二季度營收增長8.7%。歸母淨利潤一季度下降25.6%,但二季度大幅增長115%。與創業板類似,科創板2020年上半年營收1128億元,同比增長5.8%,淨利潤124億元,同比大幅度增長42%。創業板與科創板業績高增長,反映了成長股與估值相匹配的高成長性。這種高增長反映在指數上,就是創業板與科創板50指數,今年漲幅達到了54%、42%,而滬綜指漲幅僅有11.6%,與業績的對比同樣鮮明。

從不同行業來看,具有廣闊前景與穩定需求的行業盈利恢復十分顯著。雖然大部分行業的營收增速在二季度恢復增長,但是從利潤端來看,二季度大部分行業利潤仍然沒有很好地恢復。實際上,只有食品飲料、電子、機械、醫藥、傳媒、電力及公用事業等少部分行業二季度盈利增速較一季度上升且二季度盈利增速為正值。而這些行業恰恰是今年以來表現比較好的行業。

總體而言,從半年報情況來看,A股還是非常看重基本面的。整體指數的上漲與盈利趨勢密切相關,再疊加流動性寬鬆,整個市場呈現出了非常強勁的牛市走勢。展望未來,筆者認為盈利修復的過程至少能夠持續到四季度,並且明年一季度的盈利增速由於基數原因也會呈現高增長。因此當前的慢牛態勢至少在未來一到兩個季度內仍然是有保障的。