毛語倫比/阿斯麥前景仍廣闊 建議1720美元吸納\毛君豪

阿斯麥(ASML.US)作為全球半導體設備製造的關鍵參與者,尤其在光刻機領域擁有無可匹敵的領導地位。近期市場預期與分析師報告皆顯示,阿斯麥正受惠於AI基礎設施建設帶來的強勁半導體需求,其業績表現持續看好,並有望再次上調預測。

在全球半導體產業鏈中,阿斯麥的壟斷地位也引發了部分國家加大對「國產替代」的努力。中國在刻蝕設備等領域已取得顯著進展,例如中微公司(688012)和北方華創(002371)的產品已進入先進製程產線,但在光刻機、塗膠顯影、量測檢測等核心環節,國產化率仍普遍不足10%。

先進光刻領域霸主地位

阿斯麥的崛起,其成功的故事與技術創新及關鍵合作夥伴密不可分。從早期落後於尼康和佳能的「追趕者」,阿斯麥透過雙工件台技術提升效率,並在2002年與台積電(TSM.US)合作,大膽放棄157納米乾式光刻技術,轉而投入浸沒式光刻技術的研發,最終在193納米浸沒式光刻機市場取得主導地位。隨後,台積電在2012年再次透過聯合投資計劃支持阿斯麥研發EUV光刻機,使得ASML在2015年成功推出首台商用EUV光刻機,並憑藉13.5納米波長光源實現7納米及以下製程,奠定了其在先進光刻領域的絕對霸主地位。

客戶積極擴產 盈利能見度高

阿斯麥於2026年7月15日公布了強勁的第二季度業績,總淨銷售額達到93億歐元,超出預期。毛利率表現亮眼,達到54.0%,同樣優於預測;本季度淨收入為29億歐元,每股基本收益為7.59歐元。公司執行長Christophe Fouquet指出,持續的AI相關投資和技術進步,正推動先進邏輯和記憶體晶片的需求,進一步鞏固半導體產業的成長前景。客戶積極擴大產能的計劃,為阿斯麥帶來了產品組合的更高能見度。展望未來,阿斯麥預計2026年第三季度總淨銷售額將介於110億至120億歐元之間,毛利率預計在55%至57%之間。全年總淨銷售額預期上調至430億至450億歐元,毛利率介於 54%至56%。為滿足市場需求,阿斯麥計劃在2027年將低數值孔徑EUV產能增加30%,並考慮在2028年進一步提升30%;DUV浸潤式系統產能亦有類似的擴張計劃。

總體而言,阿斯麥憑藉其在光刻技術上的持續創新、與產業巨頭的深度合作以及對市場需求的精準把握,在全球半導體產業中扮演着不可或缺的角色。在AI浪潮和記憶體超級周期的推動下,阿斯麥的未來增長前景依然廣闊,儘管全球半導體供應鏈的競爭與地緣政治因素將持續帶來挑戰,但其核心技術優勢和市場地位短期內難以撼動。

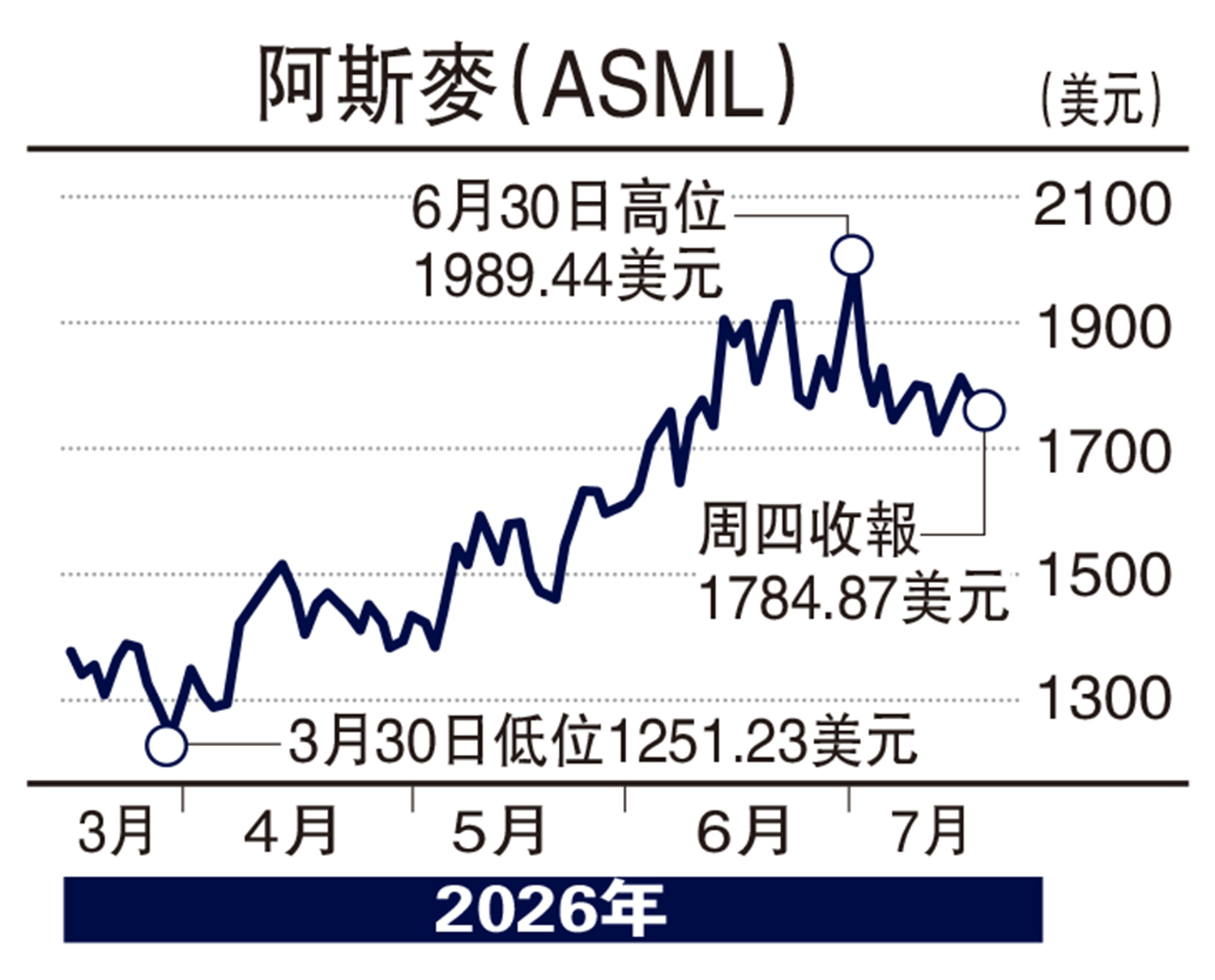

阿斯麥的股價今年以來已上漲接近七成,過去12個月更是翻倍,鞏固了其作為歐洲市值最高上市公司的地位。高盛與摩根大通等主要投行對阿斯麥的未來展望亦持樂觀態度。高盛重申「買入」評級,主要基於記憶體產業的「超級周期」以及美光(MU.US)和三星電子(005930)等客戶積極擴大資本支出的趨勢。由於極紫外光(EUV)光刻機的交付周期超過12個月,阿斯麥在記憶體領域的高業務佔比使其成為這波產能擴張的直接受益者。投資者可於近期低位1720美元左右買入作中長線持有,短線先上望至歷史高位2000美元,跌穿1550美元止蝕。

(作者為富途證券高級策略師,證監會持牌人士,並無擁有上述股份)