板塊尋寶/理文績佳 短線目標3.8元\贊 華

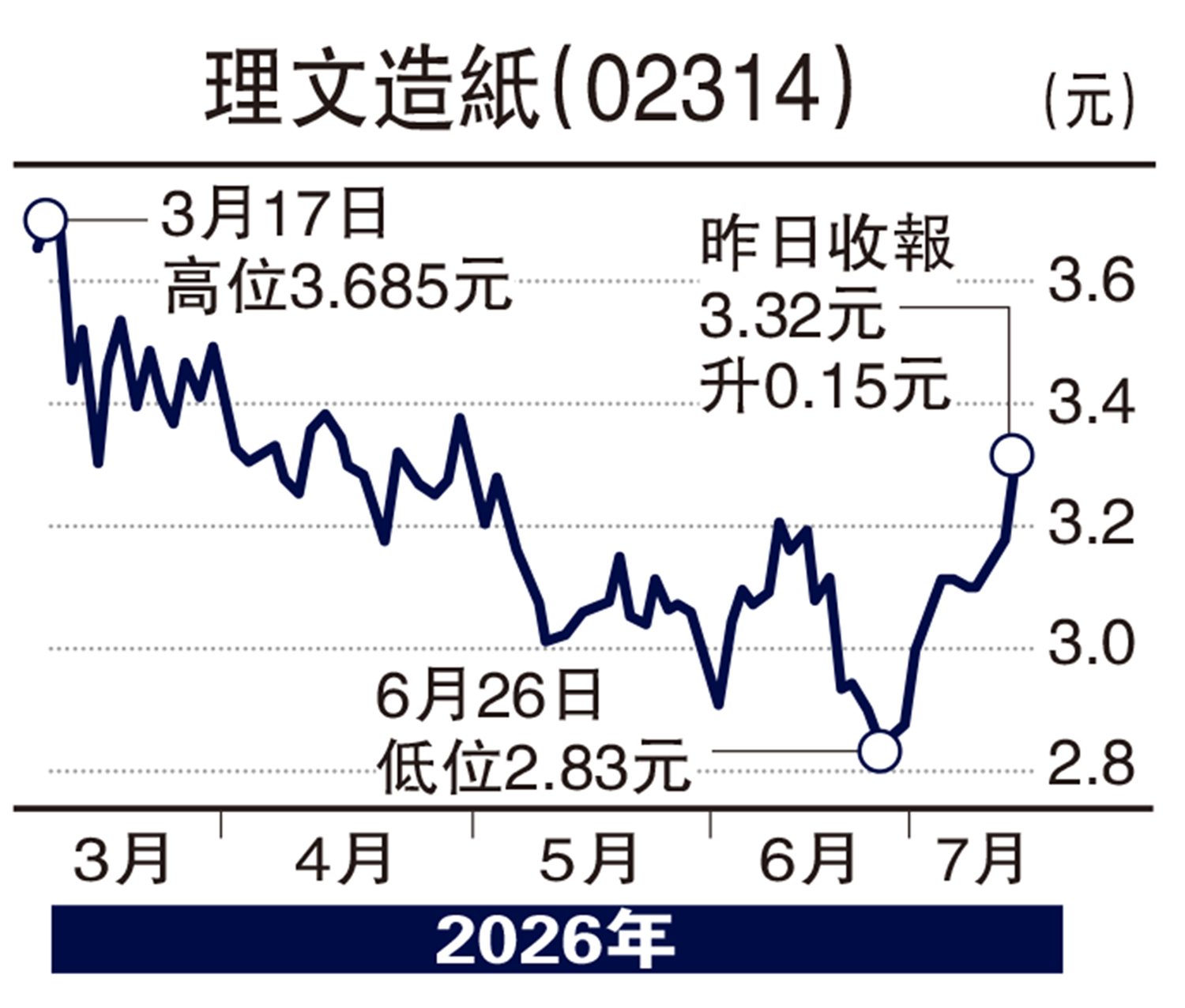

美伊戰火重燃,大市反覆靠穩,近期紙業板塊隨市況波動,理文造紙(02314)估值偏低,後市看高一線,況且技術走勢呈現觸底反彈,並重越多條主要移動平均線,不妨考慮趁低吸納。

去年度,理文營業額266.42億元,按年上升2.5%;純利19.41億元,按年增長47.9%;每股盈利45.2仙,末期息倍增至每股派9.3仙,連同中期息全年共派15.9仙,派息比率提升至35.2%。

據悉,造紙行業自上月起延續「停機+提價」組合拳,箱板瓦楞紙淡季逆勢大漲,多家企業陸續提價每噸50至200元人民幣不等,提價範圍和幅度為近三年淡季罕見。其中,瓦楞原紙價格較4月低點上漲約11%,而銅版紙、雙膠紙及白卡紙系列亦同步上調。由於龍頭企業協同大規模停機檢修收縮供給,進一步改善供需關係,為紙價上漲提供強力支持。美銀估計短期內紙價將繼續上漲,加上下半年需求逐步改善,相信紙企利潤率有望進一步提升。美銀將理文2026至2028財年盈利預測分別上調10%、6%及7%,目標價由3.2元上調至3.8元。理文預測市盈率約7倍,市賬率僅0.47倍,股息率近4.8厘,基本因素較同業更勝一籌。