一點靈犀/港完善債市 建設人民幣融資樞紐\李靈修

香港作為「融資樞紐」的地位被首次提及,其中蘊含着歷史性的發展機遇。當前「低利率、強匯率」的宏觀環境,為人民幣國際化提供了新的思路,也極大凸顯了發展離岸人民幣債市的重要性。

本周二(7月7日),人民銀行行長潘功勝在香港固定收益及貨幣峰會上表示:「香港可以抓住有利時機,吸引更多主權政府和國際企業在香港發債融資,支撐香港成為本地區具有主導地位的融資樞紐。」須注意的是,今次表述與過去「離岸人民幣業務樞紐」的定調有所不同,更加強調離岸債市的「融資」功能。這也與人民銀行在2025年下半年工作會議提出的「進一步提升人民幣融資貨幣功能」相呼應。

債市爆發三點原因

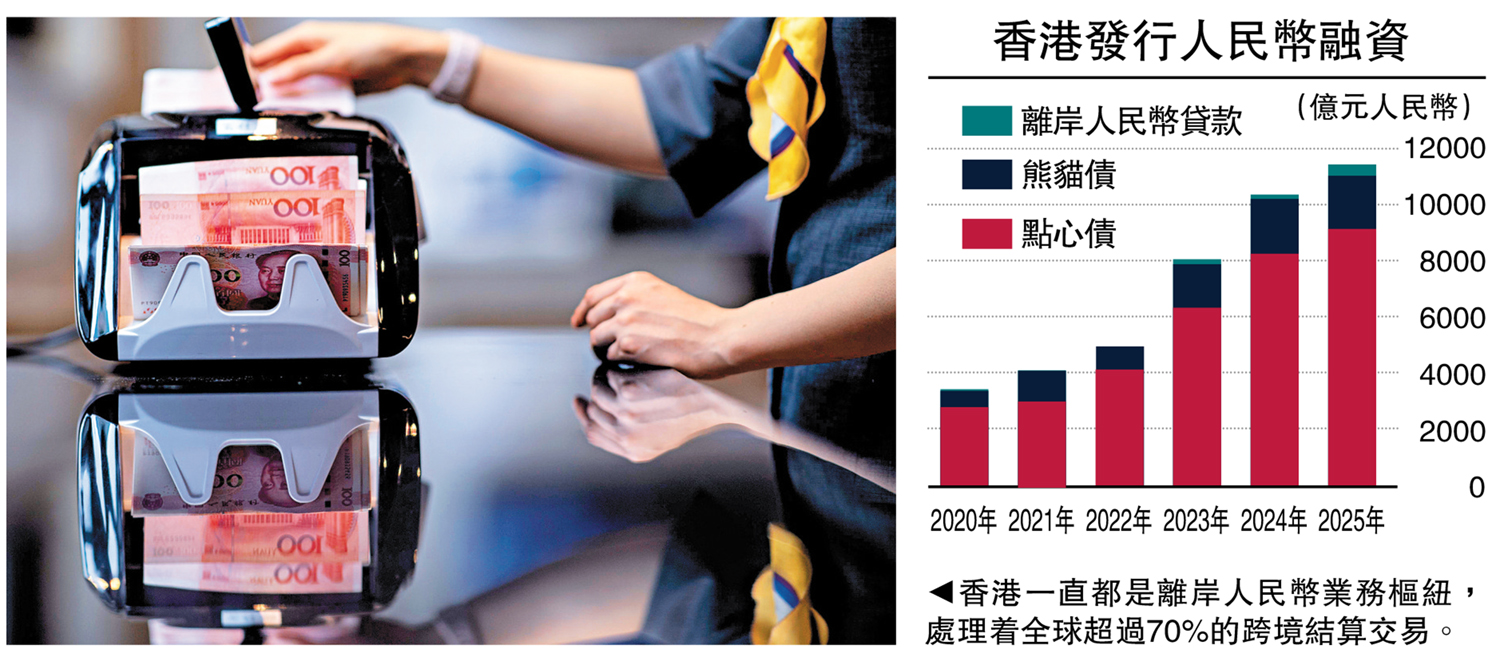

2025年,香港IPO重奪全球冠軍寶座,股市表現獲得廣泛關注。同期債市亦取得不俗成績,包括點心債、熊貓債及離岸貸款在內的人民幣融資總額已逾1.1萬億元人民幣,五年內增長兩倍。如圖所示,在香港發行的點心債已成為當仁不讓的融資主力。細究背後原因,主要來自三個方面:

第一,人民幣較低的借貸成本,為尋求美元替代方案的融資者提供了絕佳選擇。據德銀研報估算,高評級非中資發行人通過發行點心債並換匯美元,較直接發行美元債節省約44個基點的成本。也因此,海外需求出現驚人增長。今年就有印尼、葡萄牙等國政府披露了點心債發行方案。而在上月,新加坡航空也表示計劃在香港首次發行5年期的基準點心債。

第二,去年底人民幣在岸價和離岸價先後「穿七」後,匯價走勢明顯強於美元,並在國際市場上形成了明確的升值預期。這也意味着,點心債在為海外投資者支付利息的同時,亦可產生額外的「貨幣溢價」,大幅增強了資產配置的吸引力。而對於內地投資者來說,也有助於鎖住匯率風險,節省外匯對沖成本。

第三,離岸債市爆發也與人民幣國際化的訴求有關。今年以來,包括人民銀行前行長周小川在內的多位財經界重磅人士公開呼籲,積極把握當前人民幣國際化的黃金窗口期。其中談及的推進思路有所變化,側重點由結算轉向融資。

金融逆差 輸出人民幣

日前中國社會科學院金融研究所副所長張明撰文《貨幣國際化的中國路徑》指出,過去人們認為只有遵循「經常賬戶逆差+金融賬戶順差」的美元模式,才能實現主權貨幣的國際化。但中國可以通過金融賬戶逆差輸出人民幣,再通過經常賬戶順差回籠人民幣,同樣可以走出貨幣國際化的中國路徑。而文中的「金融賬戶逆差」來源,無疑就涵蓋了香港的人民幣離岸債市。

香港一直都是離岸人民幣業務樞紐,處理着全球超過70%的跨境結算交易。但過去因為缺乏投資標的,離岸人民幣較易沉澱在存款賬戶吃利息。而大力發展離岸債市,對於提供穩定的流動性供給起到關鍵作用。

在完成離岸人民幣「活化」工作之後,配合內地資本項的有序開放,香港金融市場將迎來更廣闊的發展前景。這既是香港的歷史性機遇,也是國家賦予的重要使命。香港金融業務拓展先後涉足了WEB 3、穩定幣、家族辦公室等多個領域,但須知道,發展人民幣債市才是「打主場波」,香港具有不可替代的優勢。