國金視野/經濟發展告別「GDP錦標賽」\宋雪濤

今年財政收入並不弱,但支出端明顯偏慢。1-5月一般公共預算收入同比約增長4%,高於年初預算2.2%的增速目標;稅收收入同比增長4.4%,增值稅和個人所得稅都保持較快增長。與收入端形成鮮明對比的是,前5個月一般公共預算支出同比約0.8%,政府性基金預算支出同比約-4.3%,前兩本賬合計的廣義財政支出同比約-0.3%。而年初預算中,一般公共預算支出、政府性基金支出和廣義財政支出增速分別約為4.4%、5.1%和4.6%。實際廣義支出較預算目標存在明顯偏離。

財政支出低於預算,往往是因為財政減收,或者前期已經超支、後續不得不放緩。但今年收入並未明顯減弱,前期也不存在顯著超支,支出仍然顯著慢於預算。這說明,當前財政支出放緩不是「沒錢花」,而是「更謹慎地花錢」。

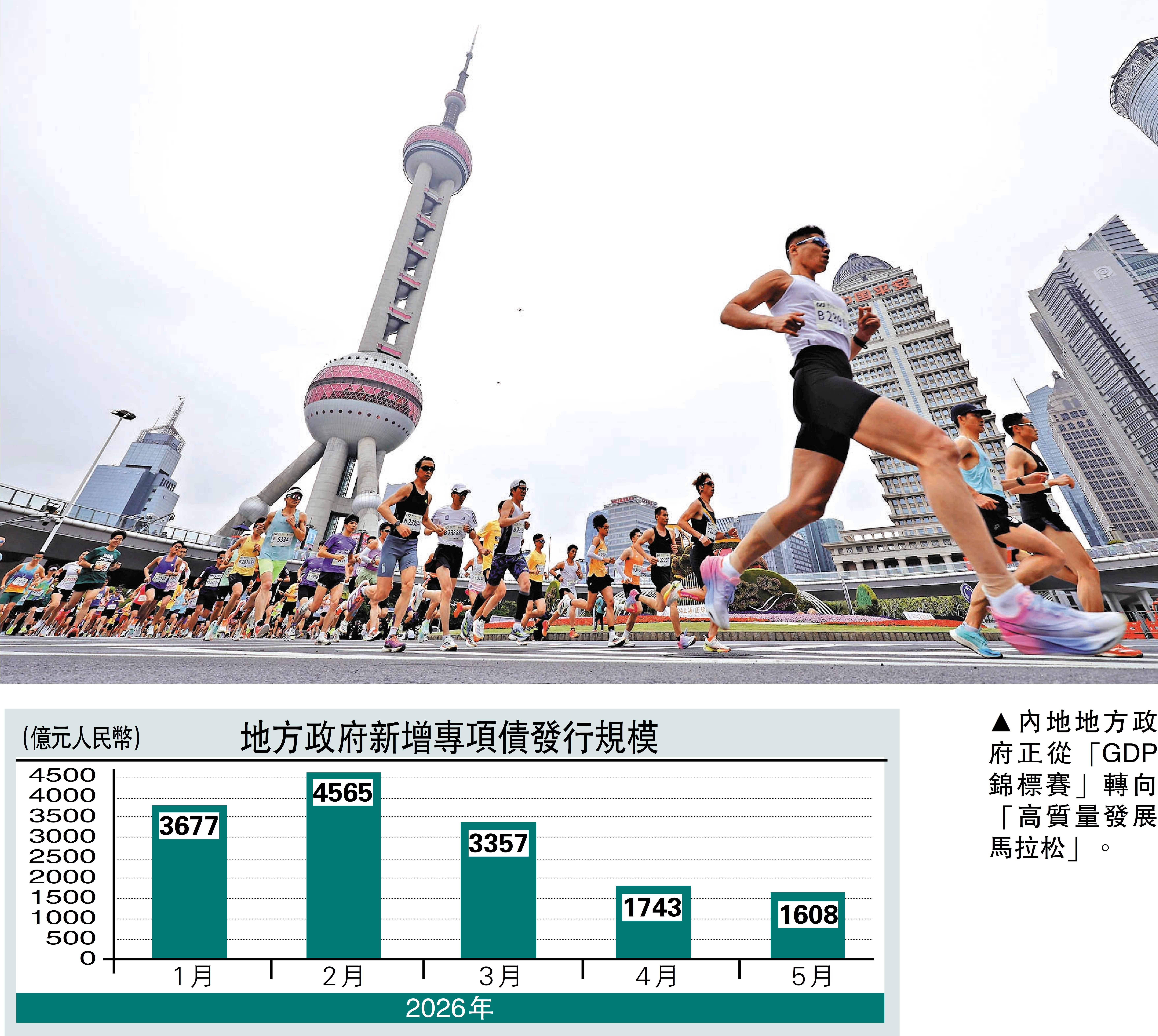

類似地,地方新增專項債的發行也呈現出「謹慎」特徵。一季度地方債發行較快,月度發行規模普遍在3000億元(人民幣,下同)以上。但4月專項債發行規模降至約1743億元,5月進一步降至約1608億元,較一季度明顯放緩。專項債用於項目建設的資金也大幅收縮。4月專項債用於項目建設約1173億元,約為去年同期的63.6%;5月約1176億元,僅為去年同期的39.5%。這也是近期基建投資增速超預期回落的主要原因。

如果將年初以來的財政節奏置於更廣的政策背景中,專項債和基建節奏的放緩體現了地方投資從「先上項目、後找資金」轉向「先評估回報、再決定投資」的變化。

終身責任制 減低效投資

3月25日,人民日報發表文章《「三拍」本質上是政績觀錯位》,指出過去地方投資中存在「三拍」問題:拍腦袋上項目、拍胸脯作保證、拍屁股走人。項目在任期內立項、開工、形成投資規模,但將爛尾項目、財政包袱與民生難題等留給繼任者。謹防「三拍」現象,要在強化制度約束。地方政府需要更加嚴格評估項目收益、現金流、後續運營、資本金比例和債務風險,專項債不能簡單用於低效、重複、回報不足、變相化債或缺乏資本金約束的項目。

4月15日,國務院辦公廳發布《關於深化投資審批制度改革的意見》(即國辦13號文),明確「政府投資項目決策終身負責制,對違規決策造成重大損失、惡劣影響的領導人員和直接責任人員要嚴肅追究責任」,強調「對地方接不住、管不好的領域,要上收項目核准權限」、「根據產業發展階段、產能監測預警情況等,按權限動態調整企業投資項目核准或備案權限層級,或報國務院同意後將備案管理調整為核准管理」。

「13號文」明確政府投資項目決策終身負責制,強化全過程監管、項目審批權限優化、責任倒查和風險約束,將對地方政府投資行為產生深遠影響。從近期實踐看,不少地方政府認為,與其把大量資金投入可能利用率不足、回報較慢的項目,不如把錢更多投向民生和更緊迫的公共需求。

過去地方更強調投資規模、開工數量、地標項目、形象工程和短期GDP拉動;未來更強調項目有沒有用、是否符合民生、是否具備長期回報、是否會增加財政風險、是否與本地發展需要相匹配。大型場館、重複園區、非剛需項目、低效工程和缺乏運營現金流的項目,未來生存空間會愈來愈小。

今年以來,圍繞「樹立和踐行正確政績觀」的學習教育、巡視、案例通報和制度建設持續推進。2月下旬相關學習教育提出後,4月以來中央巡視組和指導組陸續進駐地方;6月15日,中紀委辦公廳通報5起政績觀偏差典型案例,涉及盲目上項目、違規舉債、政績工程、違規招商、形象工程、國資損失和隱性債務風險等問題。

結合已有的政策信號看,地方政府投融資模式正在被重塑:不能簡單以投資規模論政績,不能以GDP論英雄,不能脫離產業基礎、財政能力和人口需求盲目鋪攤子,不能以基金、城投、國企等名義增加隱性債務,也不能用違法違規返稅、補貼和地方保護破壞統一大市場。

短期看,地方投資審批將會更慢、財政支出更謹慎、專項債項目篩選更嚴格、地方招商更克制。但長期看,這有助於減少低效投資、隱性債務、重複建設、返稅內捲和地方保護,讓有限財政資源更多進入交通路網、鄉村基礎設施、公共服務、民生補短板、產業配套和真正有長期回報的項目。

改革地方投融資模式

在正確政績觀和政府投資終身責任制的雙重約束下,地方投融資模式正在發生20年來最深刻的轉變。舊模式的核心是「土地─信貸」循環,本質是債務驅動增長,較多依賴土地、房地產、基建、城投平台和銀行信貸。地方拿地、賣地、融資、上項目、拉投資、做GDP,形成以債務、實物資產和基礎設施為核心的增長循環。維持這個循環的前提是:房價保持上漲、信貸持續擴張、將GDP增速作為地方主要考核目標。

今天,這個循環正在改變。房地產對地方財政和居民加槓桿的支撐下降,城投融資受到約束,土地出讓收入下行,傳統基建項目回報率下降,信貸增長放緩。更重要的是,樹立正確政績觀就是要打破「唯GDP」的政績考核導向,不再簡單地以增長率論英雄,這意味着地方政府過去依賴債務擴張推動增長的模式已不再適用。

近年來,先進製造、半導體、AI、軟件、數據、機器人、新能源、生物醫藥和數字服務的比重上升。這些行業更依賴股權融資、產業基金、風險資本、研發投入、人才和無形資產,而不是傳統銀行貸款和土地融資。這也是中國進入「無信貸式復甦」模式的重要背景,並不是當前的經濟完全不需要融資,而是融資方式從銀行信貸和地方債務,逐步轉向股權、產業基金、企業現金流、債券、資本市場和長期資本。地方政府投融資模式改革,正是這種宏觀轉型在地方層面的體現。

與此同時,地方政府的招商模式也在發生深刻轉變。過去的招商引資高度同質化,地方政府比拼的是土地價格、稅收返還和財政補貼。而未來的招商引資將轉向場景招商、科技招商和人才招商。

場景招商的本質,是把城市變成新技術試驗場。比如自動駕駛、低空經濟、醫療AI、虛擬電廠、充換電網絡、綠色園區和公共服務數字化,都可以成為吸引企業落地的應用場景。科技招商則依賴高校、實驗室、科研院所、產業平台和技術轉移機制。比如合肥的科大硅谷、科研院所資源和產業基礎,是典型的案例。人才招商則更加關鍵。企業可以遷移廠房,但核心研發團隊、工程師、科學家和企業家更難遷移。地方若能提供住房、教育、醫療、科研氛圍、創業便利和產業網絡,企業和上下游自然會圍繞人才形成集聚。

因地制宜提升生產力

合肥模式和杭州模式是地方投融資模式轉型的先行者,二者並不是非此即彼,核心思路都是因地制宜。合肥模式的起點是國資領投半導體、顯示面板、新能源汽車等硬科技,並逐步轉化為「強鏈補鏈」招商。合肥不僅引入了產業鏈龍頭企業,更形成了「鏈主企業─供應商─研發機構─人才─場景─基金」的完整鏈條。往前看,未來真正留住企業的,是當地有更好供應鏈、更低綜合成本、更成熟人才、更便利研發協同和更完整公共服務。

與合肥偏重產業投資、國資引導和製造業鏈條不同,杭州則代表了輕資產、營商環境和創新生態驅動的模式,強調「無事不擾、有求必應」,通過創新雨林、市場機制、人才環境和服務效率促進企業自然生長。這代表地方政府未來發展的另一種方向:從重資產、重項目、重投資拉動,轉向輕資產、重營商環境、重創新生態、重市場服務。

未來地方政府競爭的關鍵,是根據自身稟賦選擇適合的模式。合肥模式適合在半導體、顯示、新能源汽車、先進製造等重資產、高資本開支產業上發揮國資引導作用;杭州模式更適合在互聯網、軟件、人工智能應用、創業生態和輕資產創新中發揮營商環境優勢。

(作者為國金證券首席經濟學家)