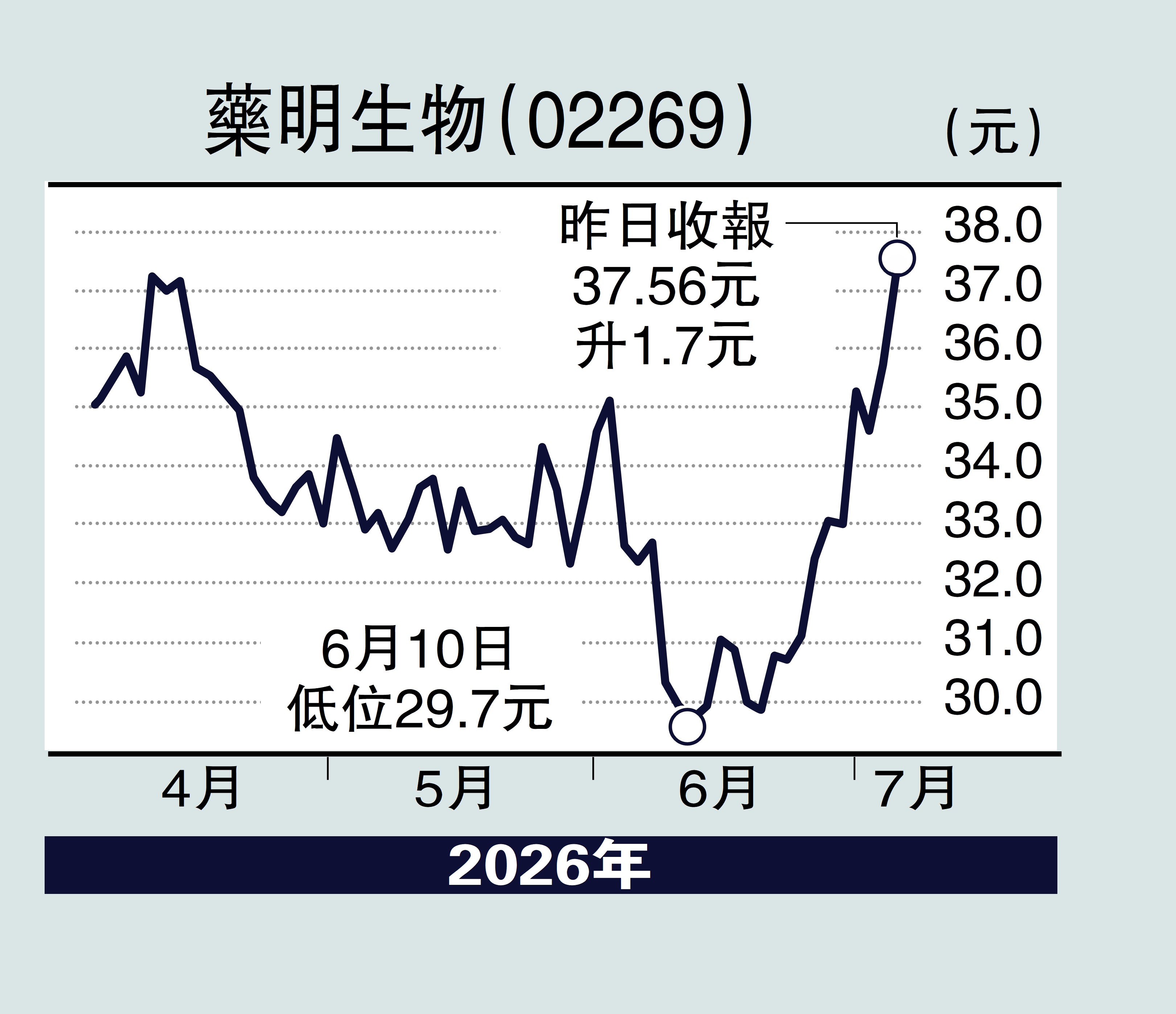

經紀愛股/新合同加價 藥明生物業績向好\鄧聲興

創新藥產業鏈的景氣度正持續向上,CDMO商業化項目的放量與CRO需求的復甦,共同構成了板塊業績反轉的堅實支撐。2026年,多肽、ADC、雙抗、寡核苷酸等新分子領域需求旺盛,藥明康德(02359)截至2026年第一季度在手訂單增長23.6%,藥明合聯(02268)2025年在手訂單增長50.3%,藥明生物(02269)2025年在手訂單亦增長28.3%,隨着項目陸續交付,CDMO業績端有望加速增長。

CRO方面,中國創新藥資產全球定價能力提升,license-out首付款已超過一級市場融資總額,成為重要資金來源,對外交易活躍緩解了客戶現金流壓力,疊加一級市場投融資回暖與國內需求復甦,2025年下半年以來CRO新簽訂單呈現「量價齊升」態勢。中國CDMO憑藉產能擴張、項目積累及全球化布局,已成為全球新分子核心供應商。

歐美市場持續增長

藥明生物繼1月至4月的強勁表現後,5月至6月的新訂單動能維持健康,其中歐洲和美國市場持續增長,中國市場亦呈現穩健復甦趨勢。截至今年4月底,公司新增69個項目,其中約三分之二來自歐美客戶,新簽雙多抗項目同比增長超過50%。項目總數增至982個,包括78個Ⅲ期項目及25個商業化項目,後期項目佔比持續提升,為未來商業化放量提供充足儲備。

更值得注意的是,藥明生物的定價趨勢正變得更加有利。新合同價格上漲5%至15%,高於往年3%至5%的歷史漲幅。今年初簽署的較高價格訂單將有助於支持明年的收入增長。

產能擴張方面,管理層透露中國區產能明年可能接近滿產,海外如新加坡及愛爾蘭等地的產能建設亦進展順利。公司預計2026年前三大生產項目收入均將超過1億美元,疊加新增BLA獲批預期,商業化收入增長的確定性進一步增強。從更長遠的視角看,藥明生物正處於訂單強勁增長、定價能力提升與產能利用率改善的多重驅動周期之中,業績反轉的能見度正持續提升。

(作者為香港股票分析師協會主席,證監會持牌人士,並未持有上述股份)