國金視野/霍峽重開反覆 油價回落成疑\宋雪濤

霍爾木茲海峽重開,意味着中東能源衝擊最劇烈的階段已經過去。為什麼海峽封鎖期間,全球供應鏈韌性超預期?霍爾木茲海峽重開後,未來油價的關鍵變量有哪些?面對相似的供給衝擊,各國匯率之間為什麼出現K型分化?

連美國總統特朗普都表示「他原本預期油價會因戰爭上漲至200甚至250美元」,但實際上油價並未飆升至200美元,而是被壓制在100美元左右的區間。油價之所以未出現極端暴漲,原因是各國庫存釋放和替代出口渠道起到了緩衝作用,主要來自幾個方面:一是部分產油國通過管道油替代部分海運出口;二是部分消費國通過戰略石油儲備釋放彌補短期缺口;三是部分剩餘產能適度增產;四是美國出口增加,彌補了部分外運缺口;五是其他非霍爾木茲海峽來源的短期流向也進行了調整。

這說明原油供給側的適應力很強。紅海的替代出口和IEA(國際能源署)庫存釋放,在一定程度上緩衝了霍爾木茲海峽外運受限的衝擊。儘管霍爾木茲海峽日均1500萬桶的運力遭遇封鎖,但全球原油供應相比戰爭前只淨減產了日均650萬桶左右。

另外,霍爾木茲海峽的封鎖強度也存在質疑。據能源與貨運市場分析公司Vortexa估算,6月前10日經霍爾木茲海峽運出的非伊朗海灣原油至少達到日均180萬桶,較5月的日均120萬桶增約50%,且隨着更多油輪被衛星識別,相關數據仍可能上修。

而原油的需求側也在抑制消費來吸收供給側衝擊。不少石化下游行業都能看到需求曲線向左移(即供給短缺推高價格之後,下游消費品需求也開始收縮)。例如,日本的卡樂比薯片宣布將部分薯片和零食包裝暫時由彩色改為黑白色,以節約原料並維持產品穩定供應。印度的紡織業因為聚酯成本上升而延後訂單、收縮需求和階段性減產。

服務業的能源需求也因油價上漲而出現回落。比如,中國汽柴油需求在4月和5月按年分別下滑16%和13%。今年「五一」假期的民航旅客出行量也罕見出現負增長,打破了疫情後民航客座率和出行需求持續修復的趨勢。今年第二季度以來,油價和航油價格上升,增加航空公司成本壓力,國內航線燃油附加費多次上調,部分航線票價走高,對價格敏感型出行需求形成抑制。

霍爾木茲海峽的極端供給衝擊並沒有出現極端油價,進一步說明原油市場長期供大於求。IEA發布的《6月石油市場報告》測算,2026年底全球石油市場可能重新轉向過剩,2027年供應可能大幅反彈至日均1.103億桶,而需求只有日均1.053億桶,形成明顯供給過剩。

航道信用有待修復

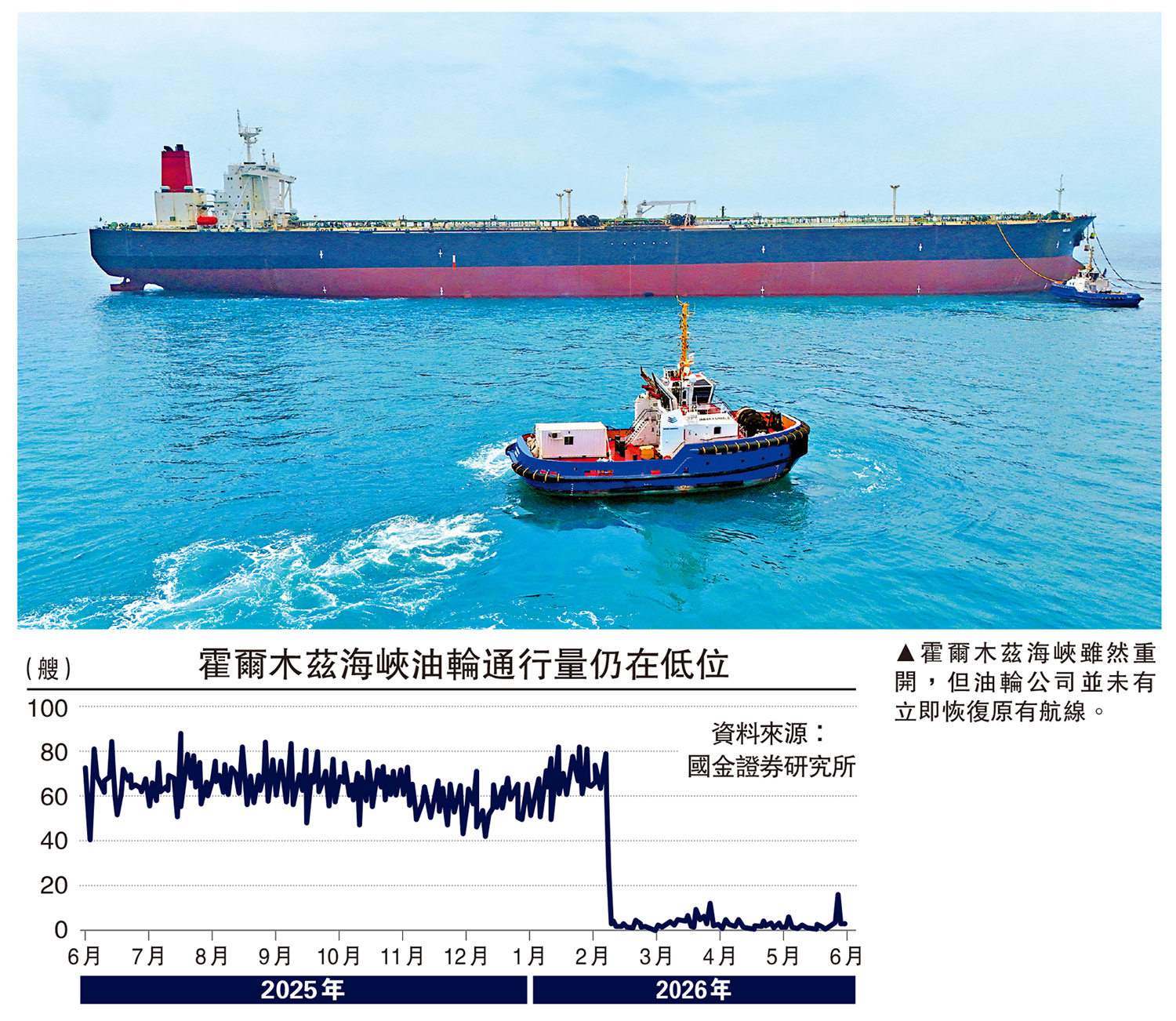

6月19日美伊就重開霍爾木茲海峽簽署了一份臨時諒解備忘錄,初步安排包括為期60天的免收費通航期,核心是延長停火、重開霍爾木茲海峽,並把核問題、解除制裁、航道管理等更難的問題留到後續60天談判中處理。協議層面開放,意味着航道在政治和法律表述上可以通行。於是,原油市場的地緣風險溢價快速壓縮,布蘭特原油現貨一度回到2月28日美伊衝突前夕的價格水平。

然而,實際通航並沒有完全恢復,正常航運仍受水雷、替代航道風險、GPS干擾等因素影響,實際通航還要解決安全保證、船舶報備和通航管理規則等細節。伊朗方面則稱,60天免收費期結束後,伊朗可能對安全、導航、環保和保險服務收費。此外,以色列的核心訴求未被納入美伊諒解備忘錄,導致霍爾木茲海峽面臨因以色列打擊敘利亞而可能隨時中止通航的威脅。

因此,協議主要是降低了尾部風險。航道的信用修復相比物理層面的清障更慢,航運公司不會因為風險緩和就立刻恢復原航線,他們需要看到風險持續下降、保險成本可控、通行規則的穩定,並且沒有再次襲擊或扣船的風險。在這期間,如果供應鏈信用繼續受損,將對原油長期供需產生影響。

紅海和曼德海峽的經驗已經說明了通道信用的重要性。2023年底,胡塞武裝襲擊歐美商船之後,亞丁灣和曼德海峽的集裝箱船通行數量長期維持在低位;到2025年年初,部分航線通行量一度只有2023年底正常水平的10%左右;到2026年5月,通行量仍然比2023年均值低約80%。

霍爾木茲海峽也是一樣。即便伊朗在30天內完成清雷,官方宣布航道可以通行,也不代表大型油輪和主流船公司會馬上回來。航運企業會本能地要求更高風險補償,保險公司會繼續維持較高費率,貨主會選擇繞行或等待。未來影響海峽通行的因素,重點觀察幾個方面:伊朗60天後是否還會收費、檢查或干預船舶;戰爭險費率能否下降;貨主是否願意承擔相關風險;大型跨國航運企業是否願意重新安排航線;通行條件是否足夠穩定和可預期。

油井全面復產需時

而且復航不代表復產。此前因為出口受阻,很多儲罐已經滿存。庫存堆滿之後,油井被動關停。這些油井重新恢復生產,需要時間。如果只是短期關停,可能幾周可以恢復。但如果關停時間較長,或者油田條件複雜,恢復會更慢。特別是需要注水、注氣維持壓力的油田、已經進入衰減期的老油田和生產設施或基礎設施受到破壞的油田。這些油田恢復不僅需要重新開井,還需要油服、勞動力、承包商、設備、管道和港口的配合。部分恢復可能需要幾周,複雜情況下甚至半年以上。

此外,部分產油國已開始從戰略層面降低對霍爾木茲海峽單一通道的依賴。例如,阿聯酋明確提出「零海峽依賴」目標,並計劃在阿曼灣沿岸推進基礎設施建設,計劃擴建迪巴、富查伊拉和霍爾法坎等東部港口,並在同一海岸線新建至少一個港口。

綜上,即使協議達成,航道恢復、保險費率下降、油田復產都需要時間。未來油價可能出現的狀態是,尾部風險下降,價格波動有所回落,但中樞仍然維持在高於戰前的水平,回落斜率比較慢。

從美伊衝突到霍爾木茲海峽重開,全球大宗商品價格明顯波動。原油、運輸、庫存安全和供應鏈風險首先推升了化工品的成本中樞,但不同品種後續走勢出現了明顯分化:部分品種漲幅延續,部分品種快速回落,部分品種更多受自身供需影響。分化之前是在定價油氣能化的Beta(波動風險),分化之後則在定價AI投資的Alpha(超額報酬)。

各國匯率走勢分化

地緣衝突也對各個國家產生了不同程度的影響,並體現在匯率層面上。在一眾亞洲經濟體中,只有人民幣在美伊戰爭以來實現了對美元的升值。中國製造業兼具中東依賴度低、能源自給率高、煤化工可替代、新能源車滲透率高的四個比較優勢。能源衝擊下,中國既能夠向亞洲其他經濟體輸出新能源技術和產品,還能承接日韓部分能源敏感性產業鏈環節,進一步擴大製造業產業鏈的完整性。

日本和韓國雖能分享AI硬件周期紅利,但能源外部依賴也削弱了其匯率支撐。日本受益於半導體設備和材料出口,韓國受益於存儲芯片價格上漲,但兩國都高度依賴中東進口能源。油氣價格上漲會惡化貿易條件,並且擠壓汽車、化工、鋼鐵、電子等能源敏感行業利潤。尤其日本汽車產業中燃油車和混動車佔比較高,油價上升對出口競爭力和終端需求都有負面影響。韓國的問題則在於,AI產業景氣更多體現為股市和企業盈利紅利,但並未完全轉化為外匯流入,外資淨流出和金融市場高波動反而拖累韓圜。

印度和部分東南亞經濟體,則承受了能源衝擊和產業鏈低附加值的雙重壓力。印度高度依賴進口原油和LPG(液化石油氣),海灣局勢擾動會迅速推高美元需求、擴大貿易逆差,並傳導至傳統製造業。古吉拉特邦瓷磚廠因丙烷供應不足而停產,說明衝擊不只在金融市場,也已進入實體生產環節。

此外,印度傳統優勢的軟件外包和成本中心型服務外包也面臨着AI Agent替代壓力,初級編程、客服、數據處理、後台運營和標準化知識工作最容易被重構。今年以來,印度NIFTY IT板塊跌至三年新低。

(作者為國金證券首席經濟學家)