股海篩選/供應鏈能力強 京東具防守型價值\徐 歡

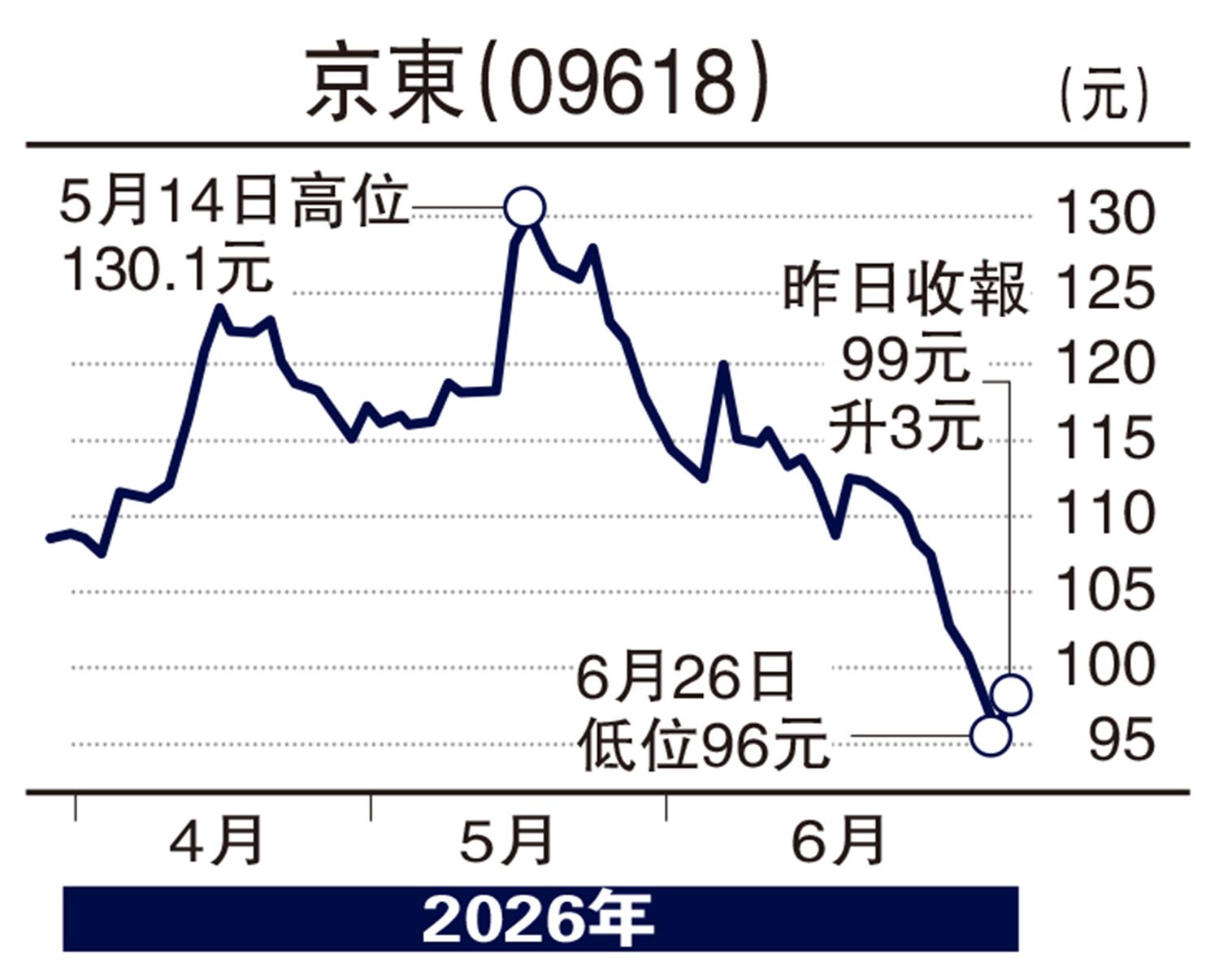

今年以來,港股互聯網板塊表現分化,一方面,市場仍在交易中國資產估值修復、股東回報提升及AI應用落地;另一方面,內地消費復甦力度仍然偏弱,電商平台之間的價格競爭、補貼投入和即時零售戰線擴張,繼續壓制行業利潤率。在這樣的市場環境下,京東(09618)的股價表現相對平淡,投資者對京東的態度較為矛盾:一方面認可其供應鏈、物流和品質零售的長期壁壘;另一方面,市場仍擔心新業務投入、即時零售競爭及消費弱復甦會拖慢利潤釋放。

從一季度數據看,京東的基本盤並不弱。2026年一季度,京東收入達3157億元人民幣,同比增長約4.9%,在高基數和消費環境偏弱下仍保持增長。更值得留意的是,京東零售經營利潤達150億元,經營利潤率由去年同期的4.9%提升至5.6%,說明其核心零售業務的經營效率仍在改善。換言之,京東並不是主業失速,而是集團層面的利潤受到履約、營銷、研發及新業務投入拖累。

盈利改善將迎估值修復

京東真正的護城河,並不只是電商流量,而是多年積累的供應鏈能力。自營模式、倉配物流、售後服務和正品心智,使京東在3C家電、家居、母嬰、健康等高客單價、高信任要求品類中仍具優勢。這種重資產模式短期看會壓低利潤率,但長期看卻構成了與低價平台差異化競爭的基礎。特別是在消費者越來越重視履約確定性和售後保障的背景下,京東的品牌信任仍有稀缺性。

另一個值得關注的變化,是京東服務收入增長較快。平台及廣告服務、物流服務、供應鏈科技等業務,正在提升收入結構的彈性。如果未來第三方商家、廣告和外部物流收入佔比進一步提升,京東的估值邏輯有機會從單純零售公司,逐步轉向「供應鏈基礎設施平台」。這也是京東中長期估值修復的關鍵。

整體而言,京東目前更像是一隻防守型互聯網股票。即時零售、外賣及海外業務雖然有戰略意義,但如果投入周期過長,仍會削弱投資者對盈利能見度的信心。若未來幾個季度盈利改善重新跑在投入之前,市場有望重新評估京東的長期平台價值;但在此之前,股價大概率仍以震盪修復為主,真正的上行空間需要等待利潤拐點來確認。

(作者為獨立股評人)