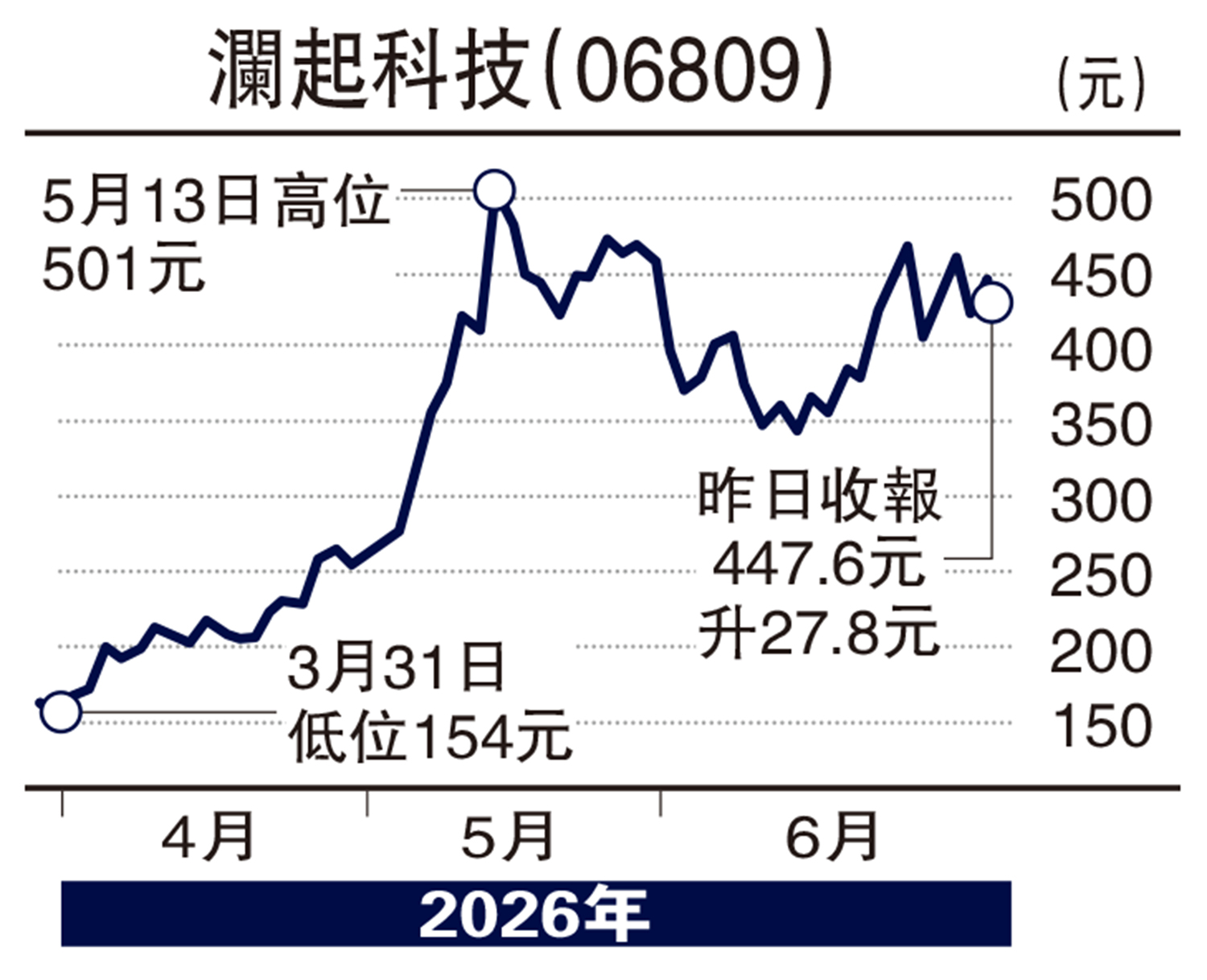

經紀愛股/受惠國產DRAM產能放量 瀾起上望550元\連敬涵

瀾起科技(06809)為全球內存界面晶片龍頭,主打DDR4、DDR5寄存驅動及數據緩衝晶片,是DRAM內存模組的核心元器件,決定內存運行穩定性與效能。公司技術壁壘深厚,是全球少數能量產高端DDR5晶片的企業,市佔率領先,深度綁定長鑫存儲,為國產存儲鏈核心配套商,充分受惠國產DRAM產能放量。

全球內存供應持續緊張,蘋果調高消費電子售價,並積極爭取導入長鑫存儲DRAM晶片。市場多視為降本手段,惟產業分析指出,核心是提前應對2027年全球內存短缺。AI數據中心快速擴容,大量高端存儲產能流向伺服器,約15%至20%消費電子DRAM產能遭擠壓,消費級內存將由漲價轉為結構性缺貨。

存儲上行周期明確

該趨勢對瀾起構成重大利好。若長鑫打入蘋果供應鏈,公司作為核心配套商將迎來訂單大增,打開高端消費電子增量市場。AI高景氣帶動DDR5需求爆發,產品量價齊升、毛利率維持高位。雖長鑫產能有限,但存儲上行周期明確。海外廠商優先供應伺服器,市場加速導入國產DRAM,進一步鞏固公司龍頭地位。

蘋果接納國產存儲,代表國際巨頭認可國產半導體實力。瀾起受益AI算力擴張與供應鏈國產化雙重紅利,成長確定性高。建議投資者於400元吸納,中線目標價550元,止蝕位330元。

投資者同時亦需留意風險:8月初股份解禁壓力、美國政策收緊、DRAM新產能投放壓縮行業周期、DDR5產品客戶導入進度不及預期。

(作者為香港股票分析師協會理事,未持有此股)