金融觀察/聯儲決策陷兩難局面\鄧 宇

當前全球中央銀行兼具「最後貸款人」和「最後做市商」的雙重角色,同時需要錨定通脹、就業和金融穩定三大目標,這在很大程度上決定了央行貨幣政策的制定更加複雜。全球央行貨幣政策調整正處於微妙的時刻,「相機抉擇」的要求更高、難度更大。

2008年全球金融危機雖已過去,但其引發的討論卻並未消退,主要有兩方面原因。一方面,危機期間的貨幣政策帶來的路徑依賴漸強,時任美聯儲主席伯南克大膽實施量化寬鬆,短期內的確挽救了美國經濟;另一方面,這些政策所產生的負面溢出效應仍在,超量的貨幣供應經過數年仍在金融市場發酵,而低利率和負利率助推了金融機構和企業、居民的資產負債表的擴張,高負債和高槓桿的潛在風險為其後的經濟衰退埋下了深深的伏筆。

英國經濟和歷史學家亞當·圖茲(Adam Tooze)將2008年的全球金融危機視為「全球化時代的第一場危機」,並認為這場危機或許遠未結束。透過曾經主宰美聯儲達19年之久(1987至2006年)的格林斯潘的政策經驗,有助於理解中央銀行、貨幣政策和宏觀經濟的真實運行規律,並且對當前全球央行貨幣政策的困境、變化和趨勢有更深刻的理解。

「非理性繁榮」一詞被解讀為格林斯潘認為市場估值過高的信號。格林斯潘19年的任期之中,以靈活的貨幣政策幫助美國走出各種危機,美國只出現過兩次輕微衰退,而且是歷史上最長的增長期,但2008年的金融危機卻將格林斯潘的貨幣政策置入窘境。雖然格林斯潘的貨幣政策趨於保守,但是否應該將金融危機的惡果完全歸結於格林斯潘卻存在爭議。當時的語境不僅僅是貨幣政策的結果,而是經濟繁榮、信貸擴張以及監管體系放鬆共同作用的結果,金融過度創新最終擊碎了並不牢固的金融體系,「次貸危機」迅速造成美國金融市場崩潰。格林斯潘認為,此次危機的根源在於華爾街風險模型的失敗,並錯誤地相信銀行和其他機構。

監管過度寬鬆易誘發風險

格林斯潘堅定地反對貨幣擴張,在1980年代早期美聯儲主席任期時,他傾向於通過靈活的調整利率和購買資產的方式來穩定經濟,而不是過度地使用激進的貨幣政策。事實證明,格林斯潘多次利用貨幣政策工具實現了較低的通脹目標,保持了較長的經濟穩定增長。格林斯潘一向反對價格管制,支持放鬆金融管制。他在回憶錄中堅持認為,監管就其性質而言,是妨礙市場自由行動的。但是,金融機構並不會自我糾錯。由於金融天然的逐利傾向,金融監管過度放鬆極易誘發風險,要求中央銀行根據內外部形勢變化進行引導,比如在經濟下行或應對危機時採取適度寬鬆的貨幣金融政策,在經濟過熱或市場出現「泡沫」的時候採取適當的金融監管,以防止局勢失控。

至於伯南克則強調貨幣政策決策秩序的透明度問題,這與格林斯潘所倡導的模糊政策有較大差別。伯南克認為,宏觀經濟學通常假設經濟體中的個體行為是理性的,而「大蕭條」時期經濟明顯無效率。伯南克在2008年全球金融危機時期汲取了這一歷史教訓,對美聯儲救助大型銀行表現出積極立場,而不是放任破產倒閉,主張通過給銀行體系注入流動性支持,保持金融體系的穩定性,驅使經濟發展回歸正軌。但是,格林斯潘對金融穩定的認識卻存在局限性。1990年代中期美國金融市場出現混亂,但很快便過去,格林斯潘據此經驗開始忽視金融的脆弱性。如今來看,雖然格林斯潘任期長時間內保持了較低的通脹水平及政策利率,卻促使金融擴張,為後來的金融不穩定性埋下伏筆。

辯證看,貨幣政策具有挽救經濟金融危機的功效,但產生的負面效應也不可忽視。貨幣政策的制定和調整是極為困難的事情,無論是前任沃爾克還是繼任者伯南克,在他們的著作中均承認這一事實,即經驗的判斷和數據模型的預測並非能夠確保「萬無一失」,即便他們最終成功地抗擊了高通脹,挽救了市場,但這些政策的出台卻有着「冒險」。伯南克認為,2008年在其任期內實施的低利率和寬鬆貨幣政策帶有一定的試驗性質,結果這場政策試驗在特定時期被證明是成功的,而且在2020年新冠危機期間成為鮑威爾拯救危機的經驗樣本,貨幣政策的無限擴張似乎奏效,維持了美國經濟一定的韌性增長,但高利率環境下美國私募信貸市場面臨前所未有的壓力測試。

客觀而言,貨幣政策的實施是一個動態且變化的過程,理論模型只能提供其中一種或幾種可能的情景測試,並不能覆蓋未知的更複雜的經濟系統。據此看,這些因素是否能夠成為美聯儲實施天量寬鬆貨幣政策以及激進加息抗擊通脹的理由呢?伯南克就量化寬鬆政策影響效果、前瞻性指引可信度等爭議問題進行了解答。伯南克認為,未來政策的預期很重要,無論是量化寬鬆貨幣政策的實施還是前瞻性指引,均依賴於充分的市場溝通,二者緊密相連。格林斯潘傾向於採取模糊的操作方式,不預先設定政策預期。

美難兼顧抗脹與經濟衰退

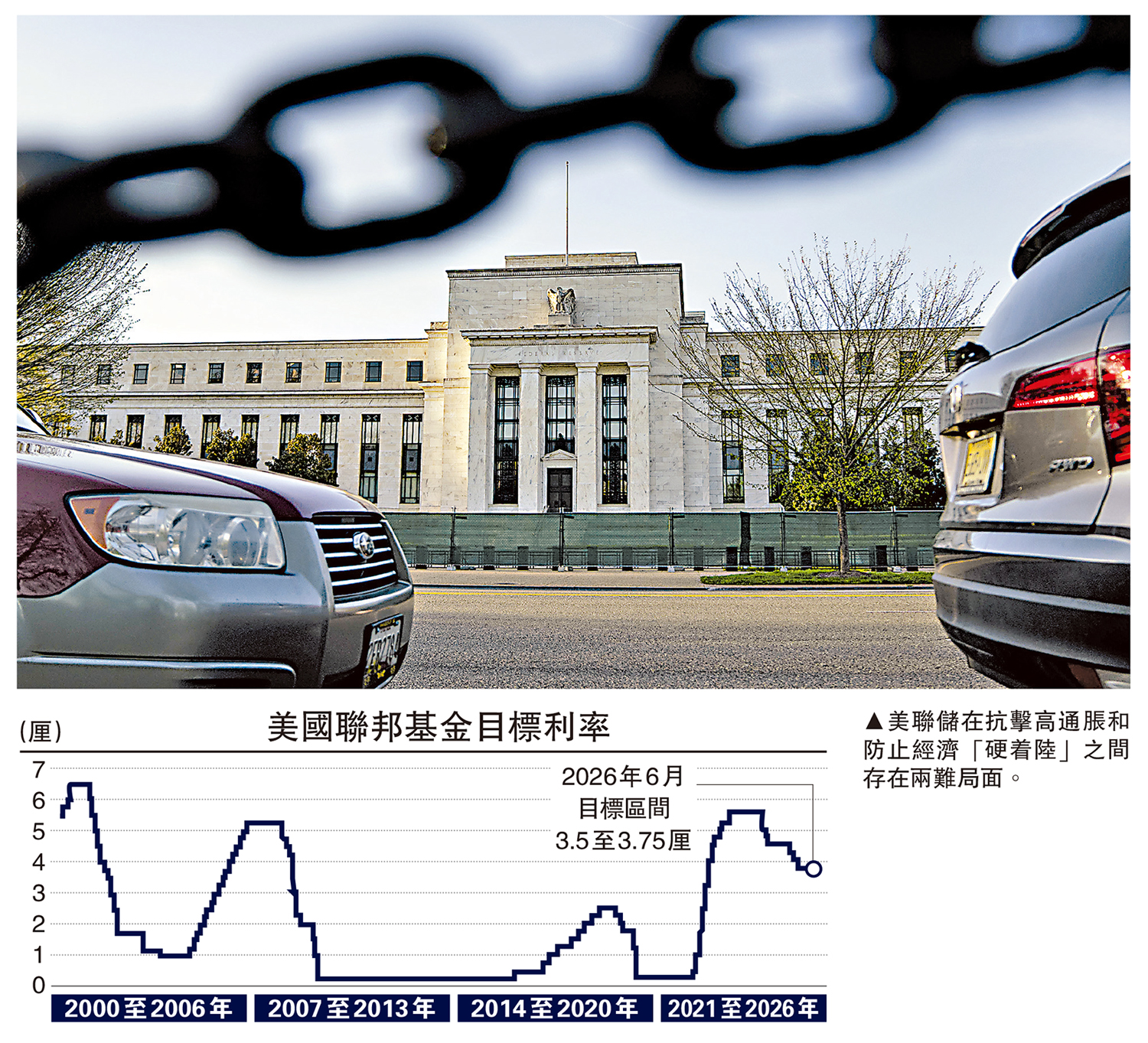

眾所周知,21世紀的貨幣政策走向出現了分化,也遭遇到更多不確定性。伯南克提出了這樣一個問題,即美聯儲的工具箱足夠了嗎?伯南克認為,現行的量化寬鬆和前瞻性指引所產生的效果在不同國家和地區具有較大的差異,未來還需要推出新的工具來強化兩大政策的效果。顯然,伯南克在此隱含地肯定了自己所倡導的貨幣政策取向。現今來看,美聯儲通過「事後補過」的方式快速地將聯邦目標基準利率推到了新高,激進加息的操作是史無前例的。同時,美聯儲的降息周期卻充滿曲折,貨幣政策回歸正常化面臨新的不確定性,比如2023年的美國局部銀行危機、特朗普政府第二屆任期發動的「關稅戰」以及今年上半年的「中東衝突事件」,無疑破壞了美聯儲貨幣政策調整的正常路徑。通脹行為的變化、中性利率的走勢以及金融不穩定風險的增加,這幾大因素仍將會制約美聯儲貨幣政策的實踐。未來一段時期,美聯儲在抗擊高通脹和防止經濟「硬着陸」之間要實現平衡是很難做到的,至少目前為止還存在不確定性。同時,值得警惕的是,美國市場的繁榮背後所孕育的泡沫風險,以及全球主要央行貨幣政策階段性轉向引發的「尾部效應」,這也將對金融穩定性帶來新的挑戰。

目前,央行貨幣政策調整無法忽視金融市場和金融穩定,特別是實體經濟與資本市場、金融市場深度互嵌,貨幣政策的敏感性明顯增強。從這個角度反思,中央銀行的貨幣政策不能僅僅盯住通脹或就業目標,更應該重視金融穩定。比較而言,任何一位中央銀行家可能都有其局限性,當初所堅定的信念也可能只是某一時期是有效的,隨着環境改變,如果仍堅持當時的信念,則可能犯錯。發揮好中央銀行職能不能完全依賴中央銀行家的個人經驗或過度渲染其個人色彩,否則任何錯誤的政策試驗都可能帶來意想不到的災難性後果,關鍵仍在於加快建設現代中央銀行制度。中央銀行自身需要不斷改革,優化貨幣政策框架,健全金融監管制度。

環球央行被動轉主動調節

歷史維度看,貨幣政策的有效性和政策實踐的負面效應不斷遭遇各類複雜環境的挑戰,每一次經濟金融危機的出現,都在倒逼中央銀行改革。自2008年國際金融危機以來,歐美央行雖然在貨幣政策、金融監管等方面不斷推出新的政策工具,但在具體實踐過程中仍然暴露諸多問題。例如,美國對區域性地方中小銀行不僅缺乏監管覆蓋,而且壓力測試執行不到位,即便能夠發現問題,也未能及時進行風險處置。據此,宏觀審慎政策被置於重要地位,提出了構建宏觀審慎監管的框架、工具和指標。

國際清算銀行研究指出,全球宏觀金融環境的深刻變革推動宏觀審慎政策重心從「被動應對金融周期風險」轉向「主動構建跨周期韌性」。就此而言,未來中央銀行不但要兼顧通脹和就業兩大目標,而且需要關注宏觀環境變化,有效促進宏觀審慎政策與貨幣政策的互動和協同。

(作者為財經評論專業人士。本文僅代表個人觀點)