地緣政局拖累 三大指數走軟 美科技股大幅震盪 均衡配置對沖風險

科技股巨震疊加美國再次對伊朗發動打擊,加劇美股波動。截至上周五收盤,標指、納指和道指分別收跌0.05%、0.24%和0.09%。全周計,標指和納指分別累跌1.95%和4.6%,惟道指在醫療、金融和工業等股支撐下累漲0.6%,且盤中曾再創歷史新高。華爾街分析師指,科技股「擠擁交易」鬆動,正成為拖累市場的最大包袱,由於科技七巨頭(Mag7)佔標指總市值逾30%,當Mag7集體下跌,其餘成分股根本無力彌補,「這也是上周11個主要行業中有8個收漲,但標指依然下行的主因」。

●香港文匯報記者 倪巍晨 上海報道

分析稱,美股行情呈現「成長遭拋售、防禦受追捧」的特點,前期科技股持續上漲已引發部分獲利回吐,近期蘋果、微軟等因零部件成本攀升而被迫提價,也加劇投資者對科技供應鏈通脹的擔憂,並對高估值科技股折現價值構成壓制。策略上,本輪科技行情並未終結,但短期宜均衡配置防禦題材,對沖科技股的大幅震盪,待人工智能(AI)受益板塊休整完成後再尋找入場點。

Mag7及SOX指數回調

盤面上看,上周Mag7指數、費城半導體指數(SOX)分別累跌6.23%和7.94%。個股方面,英偉達、谷歌A、特斯拉、亞馬遜、蘋果、Meta和微軟單周跌幅分別達8.62%、8.33%、5.19%、4.79%、4.78%、4.67%和1.69%。當周,博通、台積電、英特爾和AMD等芯片股分別累跌11.12%、6.44%、4.23%和2.94%。西部數據和希捷科技兩大存儲股全周累跌21.41%和15.92%。

另需指出的是,美國總統特朗普26日指責伊朗向穿越霍爾木茲海峽的船隻發射攻擊無人機,違反停火協議。當天深夜,伊朗南部港口城市傳出爆炸聲,美軍隨即證實對伊朗實施打擊。這是美伊達成並簽署諒解備忘錄後,美軍首次襲擊伊朗。市場人士稱,上述事件凸顯了美伊停火狀態的脆弱性,地緣局勢反覆不僅會推高市場避險情緒,更可能令全球能源市場再陷動盪。

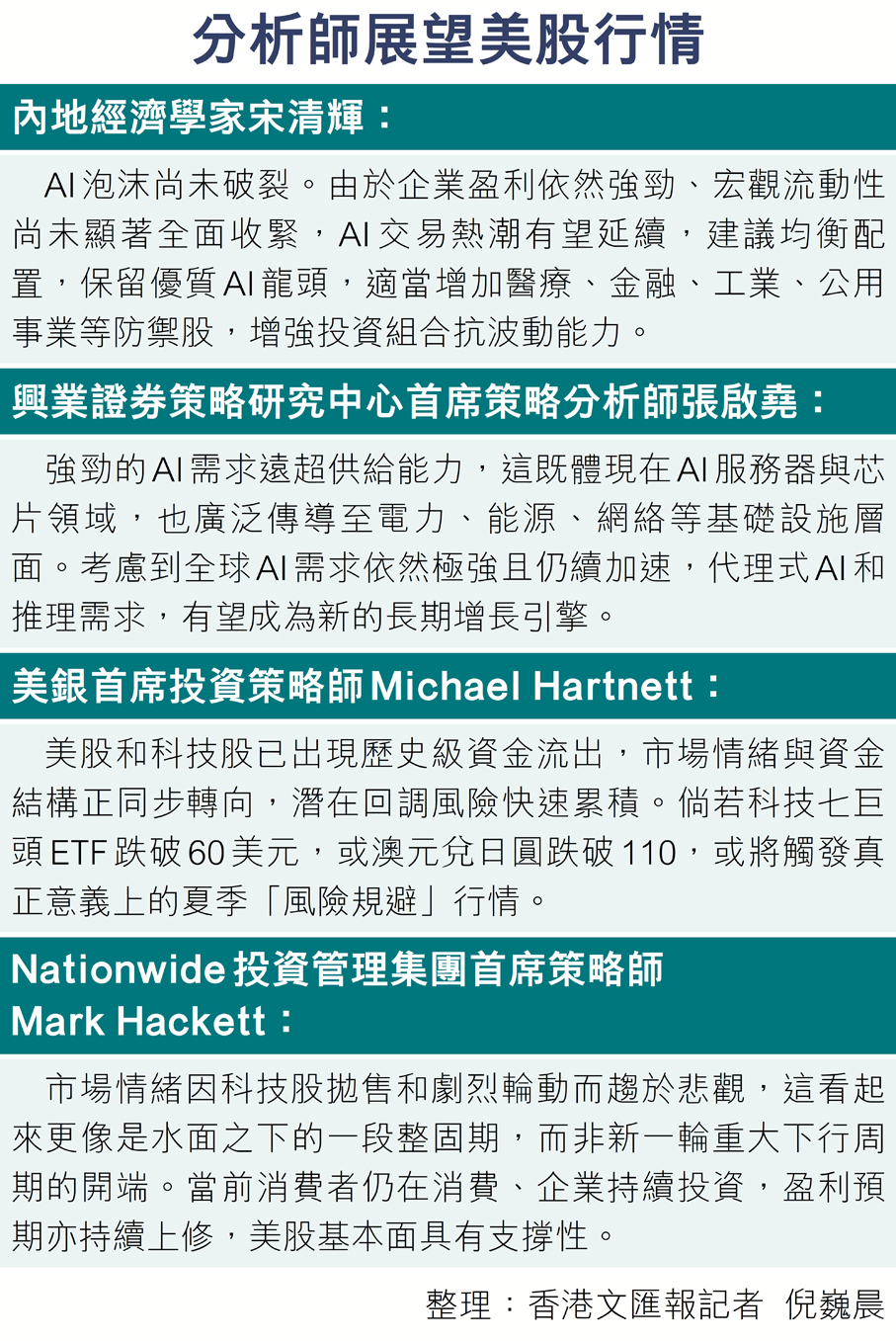

企業盈利強勁 AI泡沫未破

「上周科技股大幅調整,是估值、資金和預期三重因素疊加的結果。」內地經濟學家宋清輝分析,AI龍頭股估值經過持續上漲後已處歷史高位,部分機構開始兌現收益。同時,AI資本支出持續高企,但商業回報兌現速度卻仍存不確定性,而全球科技股持倉過於集中,以及全球流動性的邊際趨緊,也進一步放大科技板塊的波動。他強調,儘管近期科技股波動加劇,但AI泡沫尚未真正破裂,由於企業盈利依然強勁、宏觀流動性尚未顯著全面收緊,AI交易熱潮仍有望延續。

興業證券經濟與金融研究院院長助理、策略研究中心總經理及首席策略分析師張啟堯表示,從現時訂單和供需缺口看,強勁的AI需求遠超供給能力,這既體現在AI服務器與芯片領域,也廣泛傳導至電力、能源、網絡等基礎設施層面。有鑒於此,超大規模雲商、上游半導體材料設備、通信設備和AI數據中心等基建相關公司皆在加速擴產,資本開支大幅上修成為普遍現象。

外電引述美銀半導體行業分析師Vivek Arya的最新研報稱,今年全球半導體市場總銷售額按年或錄得103%的增長,其中,存儲芯片的增速高達298%。他相信,AI浪潮對芯片的需求可見度已延伸至2028年,在此之前存儲領域不會出現供給過剩問題,且半導體設備支出有望在2028年迎來豐年。

資金流入醫療金融工業股

宋清輝觀察到,上周美股中的醫療、金融、工業等股逆勢走強,表明市場資金正從高估值科技股撤出,轉向低估值、現金流穩定的防禦板塊輪動。其中,醫療股兼具成長和防禦雙重屬性,金融板塊主要得益於美國「更高更久」的利率水平,而工業板塊則得到了製造業投資及基礎設施需求的支撐。他認為,近期美股市場風格的切換,並不等同於AI行情的終結,「美股或進入『成長+價值』輪動的新階段,科技股不再一枝獨秀」。