國金視野/內房止跌 進入縮量磨底階段\宋雪濤

5月以來內地經濟分化在加劇,除了體現在宏觀數據上,樓市止跌進入磨底期後,也出現了掛牌價和成交價的分化。但筆者認為這是樓市止跌的必經過程,本質是底部籌碼在年初以來的成交放量中逐漸被出清。

總量層面看,全國二手房價仍處於小幅下跌的狀態。但分結構看,房地產市場的「天」、「地」資產正走出獨立行情,並逐漸拉開與中腰部資產差距。

最先止跌的是以小戶型、低總價為代表的「地」資產。我們重點跟蹤的10個核心城市微型戶型(<50平米)二手房掛牌價已於3月上旬止跌,目前已較底部反彈0.34%。其中,上海微型戶型的止跌節奏最快,其價格自2025年12月中旬以來持續回升,漲幅達到3.3%。

「地」資產通常是區域內租金回報率最高的,也是本輪房價下行周期中調整幅度最深的,其金融屬性已在下跌過程中得到充分去化,剛需自住的消費屬性開始對房價形成支撐。此外,重點城市核心區域的「老破小」通常隱含了拆遷期權,這也吸引了部分投資需求的買入,但並非本輪成交的主力。

其次是5月以來逐漸止跌的以大戶型、高總價為代表的「天」資產,基本集中在含「科」量較高的城市。最典型代表是深圳的大戶型(180至250平米)和豪華戶型(>250平米),分別較底部反彈1.1%和0.8%。上海、蘇州的中大戶型房價較低點均上漲0.1%,北京、武漢的別墅價格觸底後分別回升0.3%、0.8%。

相較於「地」資產高租息帶來的安全邊際,「天」資產的租金回報率通常偏低。如果僅考慮租金和租金回報率對應的房產消費屬性,「天」資產似乎尚不具備止跌的條件。然而,當前強勁的科技產業趨勢正在改寫房地產市場的邏輯。

一是「硅基通脹」導致「天」資產的購房者面臨的實際利率快速下行。今年5月人工智能(AI)行業工業生產者出廠價格指數(PPI)同比增長8.4%,而除AI、能源化工以外行業PPI同比下降1%。儘管「天」資產的租金回報率明顯低於「地」資產,但通脹走勢的分化正在抹平實際的差異。

二是AI產業趨勢帶來的少數群體財富效應和收入改善。今年1至5月個人所得稅同比高增,剔除居民境外收入補稅影響,按可比口徑計算的同比增速達到10.1%。資本市場活躍是支撐個稅增長的重要原因,1至5月限售股轉讓所得、利息股息紅利轉讓所得、股權轉讓所得對應的個稅增速分別為96.2%、17.9%、10.2%。

不過,當前科技產業帶來的財富效應僅局限於少數群體,這也導致「天」資產止跌僅在個別含「科」量較高的城市出現,短期內較難在全國範圍內擴散。

二手價格基本企穩

當前房地產市場的另一個分化是成交價和掛牌價的分化。與樓市「天」、「地」資產和「中腰部」資產的結構性分化相比,成交價和掛牌價的分化是相對短暫的過程,本質是樓市止跌的必經環節,即成交價先見底,然後是掛牌價見底。

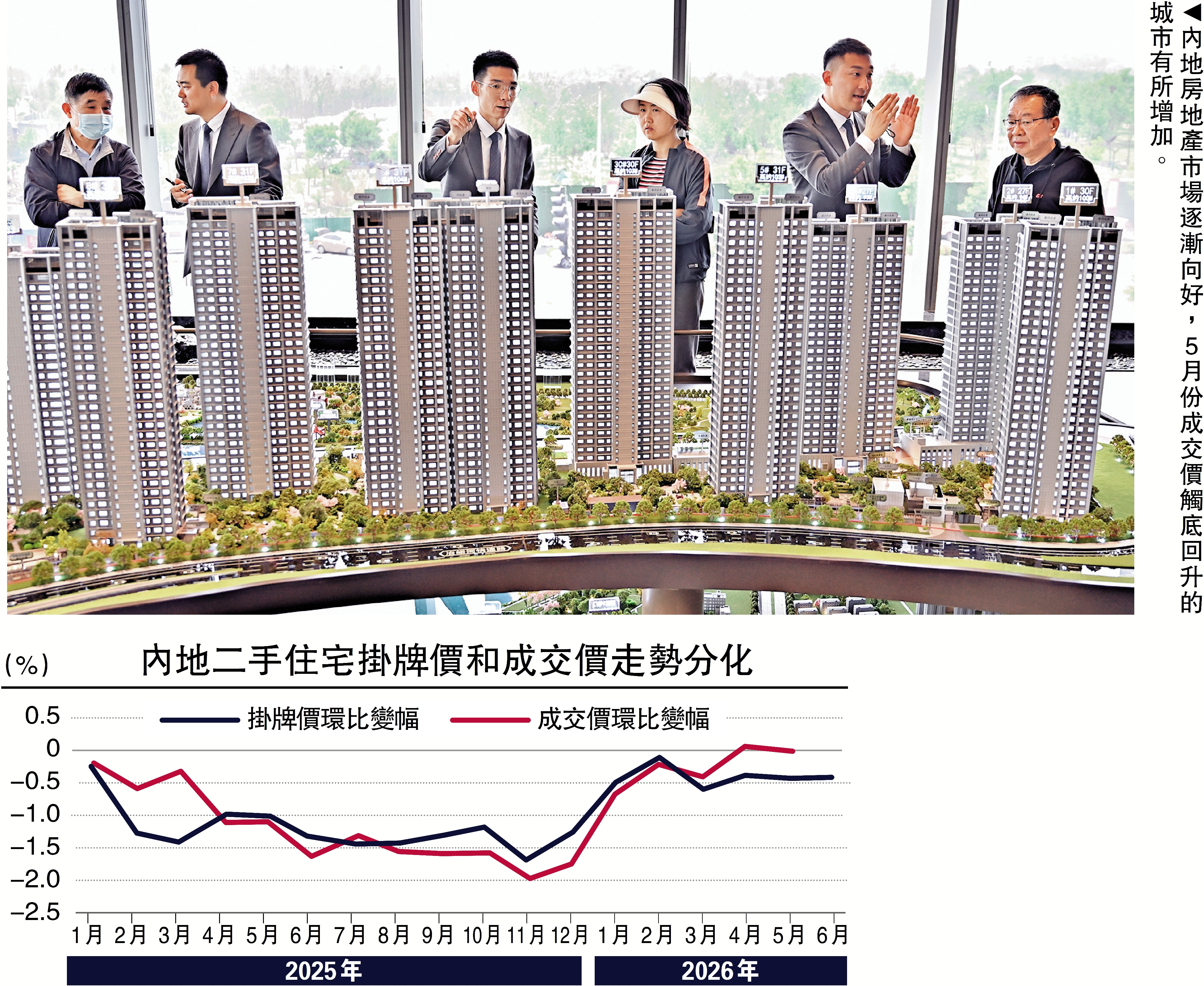

從(配圖)的掛牌價來看,5月全國房價環比跌0.4%,持平於4月。除上海、深圳等少數城市掛牌價回升之外,多數城市掛牌價仍處於小幅調降的狀態。根據統計局公布的70城二手房價格,5月房價環比上漲的城市由4月的12個回落至10個。基於掛牌價的變化,部分觀點認為全國樓市止跌的進程受阻。

但對於二手房市場而言,成交價的止跌才是樓市價格體系企穩的充分必要條件。繼4月環比微升0.04%後,5月環比再升0.01%。這意味着以成交價為錨,二手房價格已基本企穩。此次成交價的環比轉正則是估值底部的自然企穩,驅動因素來自內部,而開年以來並未出台全國層面提振房地產市場的政策。

儘管5月多數城市掛牌價依然環比下跌,但成交價觸底回升的城市卻有所增加。在我們重點追蹤的24個城市中,5月份成交價環比上漲的城市由4月的7個增加至13個,成交價觸底回升的城市由4月份的15個增加至19個。其中,深圳、廈門、武漢、長沙、瀋陽、佛山、東莞、徐州、南通等城市成交價由跌轉升,北京、無錫、青島成交價由升轉降,上海、蘇州、大連、合肥成交價延續回升。

往前看,6至8月全國樓市將進入縮量磨底階段,對當前的成交價格予以確認。在此期間,掛牌價的環比跌幅預計小幅走闊,進入淡季後隨着買賣雙方博弈的加劇,成交量的同比增長也會放緩,但這並不意味着樓市再度進入下跌區間。相比之下,更應關注的是成交價的變化,未來可能出現以下兩種情形:

情形一:如果成交價環比仍能維持在0%附近甚至漲幅走闊,代表樓市止跌的趨勢得到確認和延續,隨着市場進入9、10月的成交旺季,房價有望加速修復。

情形二:如果成交價環比再度下跌,並且跌幅逐漸走闊,則意味着樓市止跌進程受阻,在全國層面的地產政策缺位的情況下,磨底期將持續更長時間。即使在此情形下,樓市也較難進入急跌狀態,原因在於年初以來的成交放量主要受剛需的支撐,只要需求仍存,當存量掛牌的價格調整至接近甚至低於此前成交的筍盤時,將會帶動新一輪的成交。

值得注意的是,一線城市的止跌進度有所加快,深圳樓市有望逐漸向好。漲跌比是衡量房價走勢的領先指標,其計算方式是掛牌價調增小區數/掛牌價調降小區數。從香港樓市止跌回升的經驗看,當漲跌比達到0.6時,市場進入震盪磨底區間;當漲跌比達到0.7,房價止跌並現小幅回升;當漲跌比保持在0.8以上時,房價進入上行區間,對應2025年7月以來的香港房價持續增長的走勢。

如果以香港樓市止跌的時間軸為參考,目前上海、深圳率先實現止跌,其漲跌比均處於0.7附近,大致對應香港房價在2025年3月至6月的走勢;而北京和廣州尚未止跌,其漲跌比整體在0.6附近徘徊,對應香港2024年10月至2025年2月的房價走勢,仍處於磨底震盪階段。

6月以來,滬、深樓市的分化也有所加劇。儘管上海的止跌時間早於深圳,但深圳樓市止跌的速度更快。6月第二周深圳的漲跌比已達到0.8,類似於香港2025年6月房價快速上漲前的蓄力期;而上海的漲跌比依然在0.7附近徘徊,並未進一步提升,類似於香港2025年4月至5月的走勢。

分化的出現與滬、深樓市的風格有關。上海低總價、小戶型房產率先止跌,防禦屬性更強,強調購房的安全邊際;深圳高總價、大戶型房產率先止跌,進攻屬性更強,主要受科技紅利和金融屬性驅動,只要科技牛市仍在持續,深圳房價向上修復的狀態也不會拐頭。

港樓走勢為鑒 反彈可期

對比香港樓市止跌回升的驅動因素,多數條件內地已經滿足:

一是房價深度調整。香港樓市2025年3月見底前,房價已基本跌回2016年7月的水平,較高點累計跌幅約28.4%。當前全國房價整體回到了2016年4月的水平,掛牌價和成交價的累計跌幅分別為38.1%和41.5%。其中北京和深圳已回到2016年2月,上海和廣州分別回到2016年的6月和9月。

二是放鬆樓市限制政策。2024年2月28日,香港宣布全面撤辣,樓市跌速放緩但年內並未實現止跌。類似地,內地多數城市已取消限購政策,一線城市也對購房資格做出定向優化:北京五環外社保年限由3年降至1年,上海外環內社保年限從3年縮短至1年,深圳將核心區限購套數調增1套。

三是租金上漲。香港租金自2023年1月起止跌回升,2024年9月租金階段性轉跌,但2024年12月再度止跌並持續走高。目前全國租金實現止跌,北、上、深等城市租金價格延續回升。

不過,兩地樓市的核心差異是,香港2025年4至6月HIBOR利率由3.65%快速下行至0.68%,導致H按房貸利率階段性低於淨租金回報率(扣除差餉、地租、物業管理費等約2.4%),帶動購房者信心修復,房價止跌反彈。儘管此後HIBOR利率上行,房貸利率已超過淨租金回報率,但房價依然保持上漲態勢。

HIBOR利率快速下行對香港樓市的作用,類似「9·24」對於A股的提振,相比於政策的實質效果,刺激帶來的信心修復更是更關鍵的驅動因素。

(作者為國金證券首席經濟學家)