一方之言/八維度看財資中心發展潛力(上)\方 璇

內地企業落戶香港設立財資樞紐的核心價值,在於破解國企長期存在的「監管剛性約束」與「全球化資金靈活調度」的深層矛盾,而非單純追逐稅務紅利。

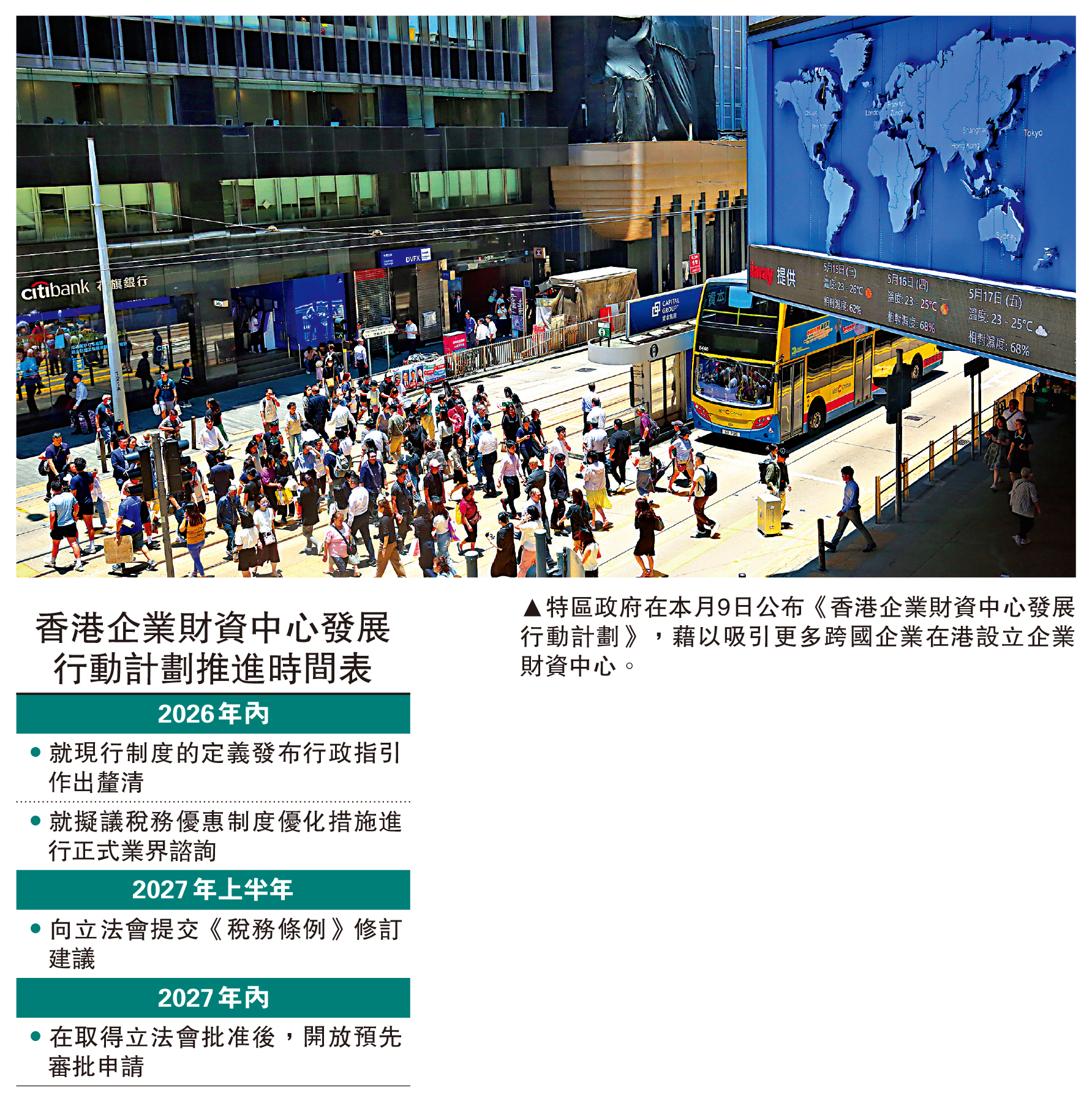

本月9日舉辦的企業財資中心論壇上,香港財經事務及庫務局局長許正宇對外公布《香港企業財資中心發展行動計劃》(以下簡稱「計劃」),透過4T稅務優惠、離岸金融樞紐建設、跨境資金自由流動機制改革,全方位強化香港作為內地企業出海財資母港的制度優勢。

搭建界面 兼容內地與國際規則

香港財資新政並非單純的商業優惠政策,而是國家層面為央企、地方國企全球化經營專門搭建的內地監管規則與國際金融規則雙兼容界面。

一、架構重塑思維:打破資金體系二元割裂

過去國企全球資金管理普遍存在「分區自治、體系分離」的管理慣性:集團境內總司庫僅管控國內資金賬戶,海外各地域子公司獨立對接當地銀行、自建小額資金池,僅按季度被動上報財務報表。此種架構看似分層分工、權責清晰,但在國資穿透核查體系下,多層境外股權架構、多國別獨立賬戶會形成天然數據斷層,資金調度軌跡、集團內部拆借路徑無法一次性穿透溯源,極易引發財會監督質詢與合規風險。

香港財資中心的核心架構價值,不在於新增融資渠道,而在於重塑境外資金的唯一出入口邏輯。其是將自身定位為所有境外資金流動的唯一中轉平台:海外各營運主體僅留存日常經營所需備用資金,所有剩餘閒置資金每日歸集香港;集團所有跨境放款、股東分紅、境外融資、匯率風險對衝等專業財資動作,全部統一在香港單一主體落地執行。

從實務落地層面,企業無需針對全球不同區域重複搭建財資管理團隊與資金池體系,僅依靠香港單一載體即可承接全部境外財資業務。透過香港金融機構與內地集團司庫系統直聯機制,每一筆跨境資金往來均留存內地、香港雙端合規台賬,監管層可透過香港樞紐一層穿透直達海外底層項目。

二、合規統合思維:消解海外監管規則痛點

全球不同國家及地區的外匯管制標準、跨境借貸稅務規範、集團內部交易認定準則互不通用,若企業將財資業務分散於各國操作,每一筆內部拆借、匯率套期保值業務,都需要適配當地獨特法規。長期累積下來,合規材料零散割裂、交易標準不統一。

香港財資新政最具核心價值、卻極少被市場深挖的工具,是財資中心稅務事前預審機制。企業落地香港財資主體前,可主動向香港稅務部門申請業務認定,提前鎖定財資業務邊界、利潤核算規則、適用優惠稅率,最終獲得具備法定約束力的書面認定文件,徹底消除政策不確定性。

基於此機制,企業可將所有集團跨境資金交易全部整合至香港開展,將全球數十個國家錯雜多變的合規審查標準,統一轉化為一套香港法治化、標準化的固定流程。各地海外子公司僅負責小額日常經營現金流管理,涉及集團層面的大額資金運作、跨境調配、風險操作全部集中香港執行。

國資穿透監管的核心要求是「交易可溯源、規則可核查、標準可統一」,香港前置預審機制剛好提前消解了海外分散交易的不確定性,實現海外財資合規標準與內地國資監管要求的精準對齊。

三、全域價值思維:突破單一降本考核局限

傳統國企司庫管理普遍存在考核視角單一的問題:多數境內財資團隊僅聚焦「境內資金集中度、集團整體財務費用」兩項基礎指標,完全忽略海外閒置資金沉澱、跨境借貸稅負、多層級海外分紅重複扣稅等全域成本問題。最終常出現「境內融資成本下降、集團全球綜合資金稅負不降反升」的矛盾現象,偏離國資價值創造的核心考核導向。

香港本次財資稅制改革採取場景化分級優惠設計,不同於普通離岸地區的泛化減稅政策。新政針對國企出海最核心的經營場景,包括集團內部拆借、全球資金歸集、匯率風險管理等板塊設置梯度稅收優惠,精準匹配國資資金集約化管理的核心目標。

在實務運作中,企業可依託香港財資中心搭建全球資金全域測算模型,同步納入三大核心維度:內地國資資金集中度考核要求、海外單體項目融資成本、跨境資金流動綜合稅負。將全球海外閒置資金統一歸集香港,優先調配至高負債、高融資成本的海外項目,替代高息的當地商業信貸,直接完成國資集約化考核;同時依託香港雙邊稅收協定網絡與專屬稅惠,壓縮跨境分紅、跨境擔保、集團融資的重複稅負,最終實現監管合規、資金效率、稅務成本三者動態平衡。

香港財資稅惠並非獨立的節稅工具,而是國資委「全域資金價值最大化」考核體系,向海外市場延伸的專屬配套財稅機制。

港可建設合規跨境數據通道

四、數位穿透思維:打通兩地金融監管基建

國資數位化穿透監管的最大落地痛點,並非技術系統能力不足,而是跨境數據傳輸斷層。多數海外子公司依託當地本土銀行開展業務,境外金融系統與內地集團自研司庫系統無法直聯,資金流水、賬戶餘額、融資敞口等核心數據,只能依賴海外財務人員人工按月填報。不僅數據嚴重滯後,還存在數據失真的空間。

香港擁有內地唯一成熟的雙向金融數位互通基建,本地主流銀行全面適配央企、國企自研司庫系統的API對接標準,支援跨時區、多幣種資金自動歸集、流水實時同步、風險敞口自動計量。企業無需耗費巨額成本在全球各區域搭建本地化數位財資模塊,僅透過香港單一數據界面,即可完成所有境外資金數據的全量回流、歸檔、同步。

此種模式實現了無人工干預的全自動穿透監控,集團總部與國資監管平台可隨時調取任意海外底層項目的原始資金流水,真正實現境外資金「零盲區、全鏈路、實時化」監管,完全契合國資財會數位化監督的轉型趨勢。

國企全球數位穿透的核心難題並非系統建設,而是合規、穩定、可追溯的跨境數據通道,香港是當前唯一可解決此痛點的離岸金融樞紐。

五、產融一體思維:重置財資機構功能定位

長期以來,國企境外財資部門被固化為「資金結算、分紅回流」的後勤工具,職能邊界極度受限。海外併購、產業擴張、供應鏈融資等核心產融業務,單獨由投資部門對接境外金融機構,造成資金調度與信用統籌相互割裂。集團整體信用優勢無法整合輸出,海外單體項目融資議價能力弱、融資成本長期偏高,金融資源無法有效賦能實業發展。

本次「計劃」明確釋放政策信號:支持香港財資中心突破傳統結算職能,統籌承接集團境外離岸發債、銀團貸款、綠色投融資、跨境供應鏈金融等全鏈路業務,從政策層面賦予財資主體產融協同的合法職能。

企業可據此重塑組織定位,將香港財資中心升級為集團海外產業配套金融總部:統一管理集團境外信用評級,整合全球海外項目融資需求,集中開展離岸債券、綠色債券發行,放大集團整體信用優勢;同時搭建跨境供應鏈金融服務體系,為「一帶一路」上下游合作企業提供保理、貼現等金融支援,穩固海外產業鏈供銷體系,以集中化金融資源壓低主業全球化擴張成本。

六、國別風控緩衝思維:構建多層級隔離機制

部分企業的慣性操作,是依託區域劃分,在東南亞、中東、拉美等不同區域分設獨立資金歸集平台。此種分散模式存在極大隱性風險:不同國家隨時可能出台資本管制、匯兌限制政策,一旦單一區域資金流動受阻,將直接凍結區域內大額資金;多區域獨立台賬、獨立風控記錄,會大幅增加國資穿透核查的數據梳理難度,提升合規管理成本。

香港具備全球獨特的中性金融緩衝屬性:無任何外匯管制、資本進出自由,且擁有內地與香港專屬雙向跨境資金池通道,資金調回內地流程便捷、政策穩定。

企業可建立「各國自留運營金、香港統管大額資金」的分層風控模式:所有海外子公司僅保留維持日常經營的小額現金流,絕大部分集團資金、沉澱資金全部歸集香港統一存放、調度、運作。全球匯率、利率風險敞口全部在香港集中計量、集中對衝,無需各地區重複配置衍生品團隊與風控台賬。當個別海外區域遭遇地緣衝突、資本管制收緊時,可透過香港資金池跨區域調配流動性,托底實體項目運營。

(作者為香港中國企業協會財會專業委員會常務副秘書長)