實德攻略/旅遊高峰將至 同程超賣值博\梁延斌

美國的利率預期由年初的降到現在的加,對大市做成了極大的負面影響,特別是對一眾新興的科技股來說,若然加息,對它們來說可以是場災難。

半年結臨近,尤其要小心近年升幅巨大的AI概念股份如芯片和存儲芯片,因為投資者在前景不確定性增加下鎖定利潤的機會更大,反而年內股價表現不佳但營運情況理想的可以在現階段開始部署。

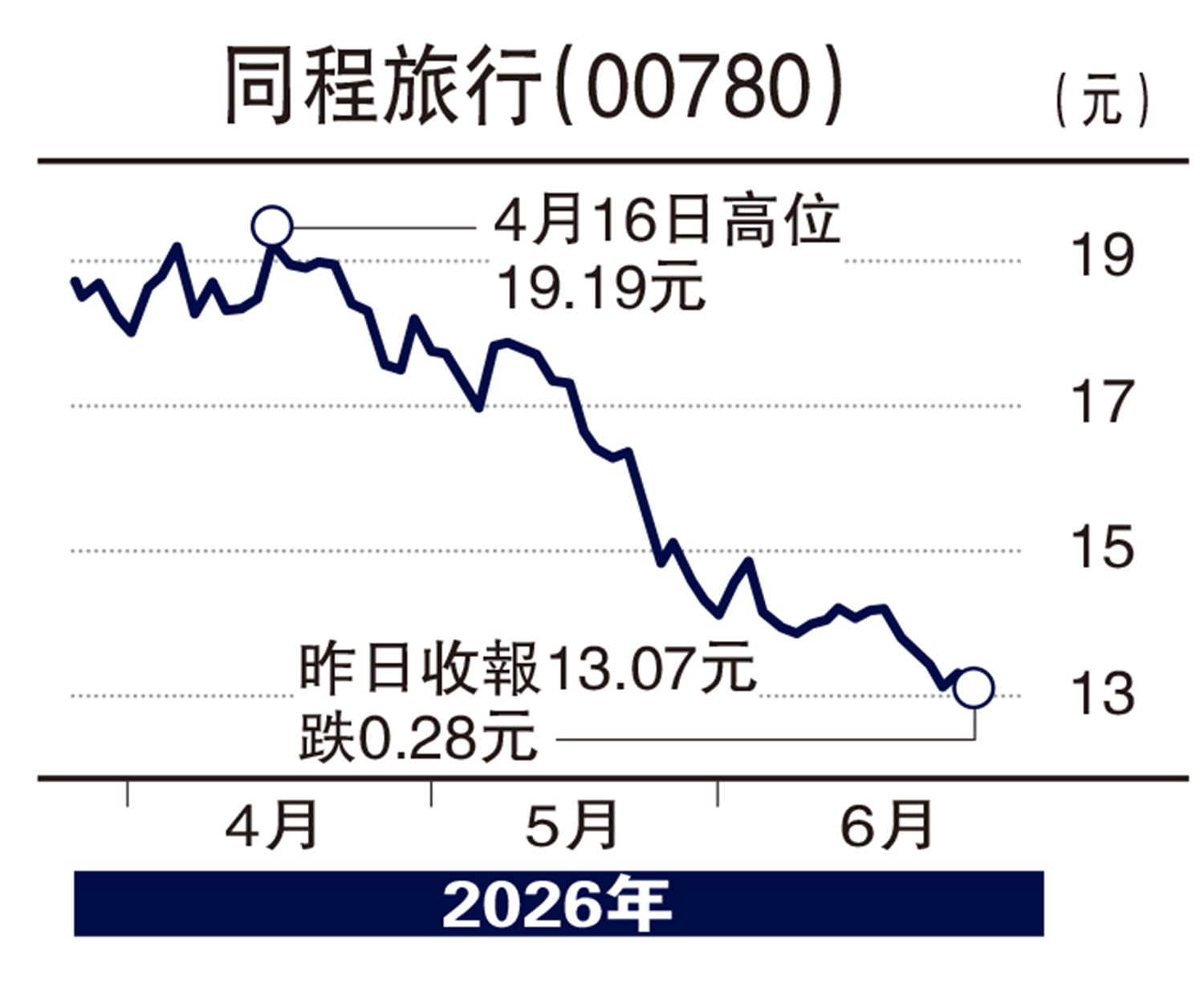

筆者的首選為旅遊平台股,相關股份在本年初受到攜程(09961)涉壟斷行為被立案調查後開始走弱,市監局在本月也曾約談包括攜程在內的七家旅遊平台企業,再加上中東戰事發生後大大推高航空成本,相關股份的利潤前景備受懷疑,截至6月24日收市,攜程股價年內跌幅超36%、同程旅行(00780)跌超41%。

接入微信AI生態有利營運

筆者會以同程作為該板塊的部署。從財務表現來看,投資者或許對該類股份過分擔心,同程首季收入50.1億元人民幣,同比增長14.4%,經調整溢利9.4億元人民幣,同比增加19.4%,以上數字告訴投資者該公司在中國傳統旅遊旺季的第一季有良好表現,也為全年業績打下好基礎。

同程早前宣布會成為首批接入微信AI生態的在線旅遊平台之一,反映其平台能在全球AI轉型中保持更好的競爭力。快要進入暑假旅遊高峰期,預計中國的本土旅遊依然會火熱,加上不少航空公司相繼下調燃油附加費,油價打壓的旅遊慾逐漸釋放,對第三方平台有利。

同程而非攜程作為板塊選擇除卻年內跌幅更大之外,其派息也更為穩定,更重要的是攜程的反壟斷調查會為攜程帶來的未知數,不論是罰款或是其管理層的變動也是投資者不願意面對的風險因素。在負面因素較少,行業還在增長下,同程更具吸引力。

(作者為實德金融策略研究部經理)