板塊尋寶/金山軟件估值低 目標價33元\贊 華

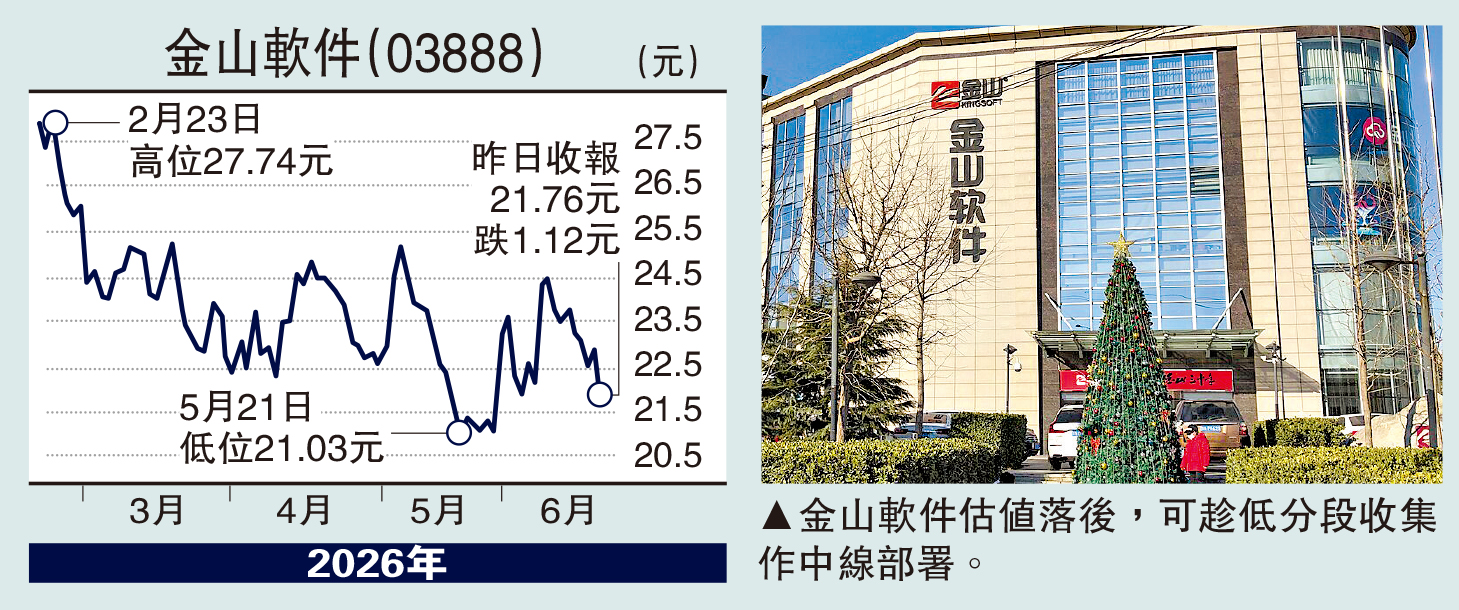

大市疲莫能興,內地軟件板塊個別發展,龍頭企業之一金山軟件(03888) 估值嚴重落後,況且股價已經歷深度調整,創近兩年低位20.5元才喘定,再跌風險相對有限,不妨趁低分段收集作中線部署。

去年純利增長近三成

去年度,金山軟件總收入96.83億元(人民幣,下同),按年下跌6.2%;其中,辦公軟件及服務業務收入59.29億元,網絡遊戲及其他業務收入37.54億元;毛利78.64億元,經營利潤17.75億元;純利潤為20.04億元,按年增長29.2%;每股盈利1.46元,末期息每股0.13港元,派息比率僅8%。

至於今年首季度,金山軟件營收24.17億元,按年上升3.4%;純利10.91億元,按年大增284.4%,按季約增12%;毛利約19.3億元,按年增長1%,按季下降10%;毛利率為80%,按年及按季均下降兩個百分點。

季內,辦公軟件與服務、網絡遊戲和其他的收益分別佔集團總收益67%及33%;辦公軟件與服務業務收益為16.13億元,按年增長24%,按季下降8%。網絡遊戲和其他業務收益為8.04億元,受存量遊戲收入回落影響,按年則下降22%。

金山軟件預測市盈率約14倍,市賬率約1.1倍,估值相對同業屬於偏低,股息率僅0.57厘則缺乏吸引力。

美資大行花旗早前發表研究報告指出,金山軟件季績符合預期,估計其遊戲業務於今年第四季或明年初迎來拐點,上調今年經調整純利預測27%,反映首季合營盈利更大分享佔比,維持給予「買入」評級,目標價下調至33港元。