國金視野/AI時代如何衡量經濟增長?\宋雪濤

傳統「三駕馬車」的分析框架,在AI投資快速擴張且深刻影響經濟數據的當下,正因為統計口徑不足而顯得越發失真。

今年5月需求端數據加速下行,但生產端數據逆勢衝高,產需背離情況加劇。一方面,5月固投當月同比大幅回落至-12.5%、社零當月同比下行至-0.6%,刷新2023年以來新低,雖然出口增速高增,但進口高增帶動淨出口同比下滑至-2.2%。另一方面,5月工業生產和服務業生產均不降反升,工業生產同比增速上升0.4個百分點至4.5%,服務業生產同比增速上升0.1個百分點至4.4%。按此估算,5月經濟表現好於4月,GDP不變價同比增速升至4.3%。

其實,產需的背離由來已久。比如2025年下半年固投一度轉負,但工業增加值穩定在5.4%左右(不變價)。彼時物價下行、出口維持韌性尚能解釋一部分數據的偏離,但隨着物價回升,生產端數據和需求端數據的偏離不僅沒有收斂,反而大幅走擴。

考慮到行業通脹後,今年5月的名義工業增加值同比更是升至8.4%,刷新近年來新高。二季度現價GDP同比增速或顯著高於5%,這與固投和社零增速的轉負形成了更加鮮明的反差。

以蘇州為例,無論看製造業轉型、上市公司營收、還是房地產市場,蘇州都是經濟轉型中的佼佼者。但蘇州經濟數據中的生產和需求,刻畫了完全不同的經濟狀態。今年1-4月,蘇州固投、房地產投資、社零累計同比-1.1%、-9.1%、-1.5%;同時,工增同比9.8%,高新技術產業產值同比11.7%,光電子器件產量同比18.2%,科學研究和技術服務業營收同比22.6%。地產銷售邊際好轉,5月蘇州二手房+新房成交同比23.2%。

經濟是一個循環,「生產─分配─收入─需求」過程中的多個環節,都可以驗證循環的質量。除產需數據外,用電量、失業率、企業利潤等數據也可以驗證當前經濟狀態。比如,5月全社會用電量同比上行0.9個百分點至6.9%,第三產業用電量升至9.7%;城鎮調查失業率小幅回落至5.1%;1-4月工業企業營收、利潤累計增速上行至5.2%、18.2%;個人所得稅累計增速上行至12.2%,一季度居民可支配收入增速4.9%。

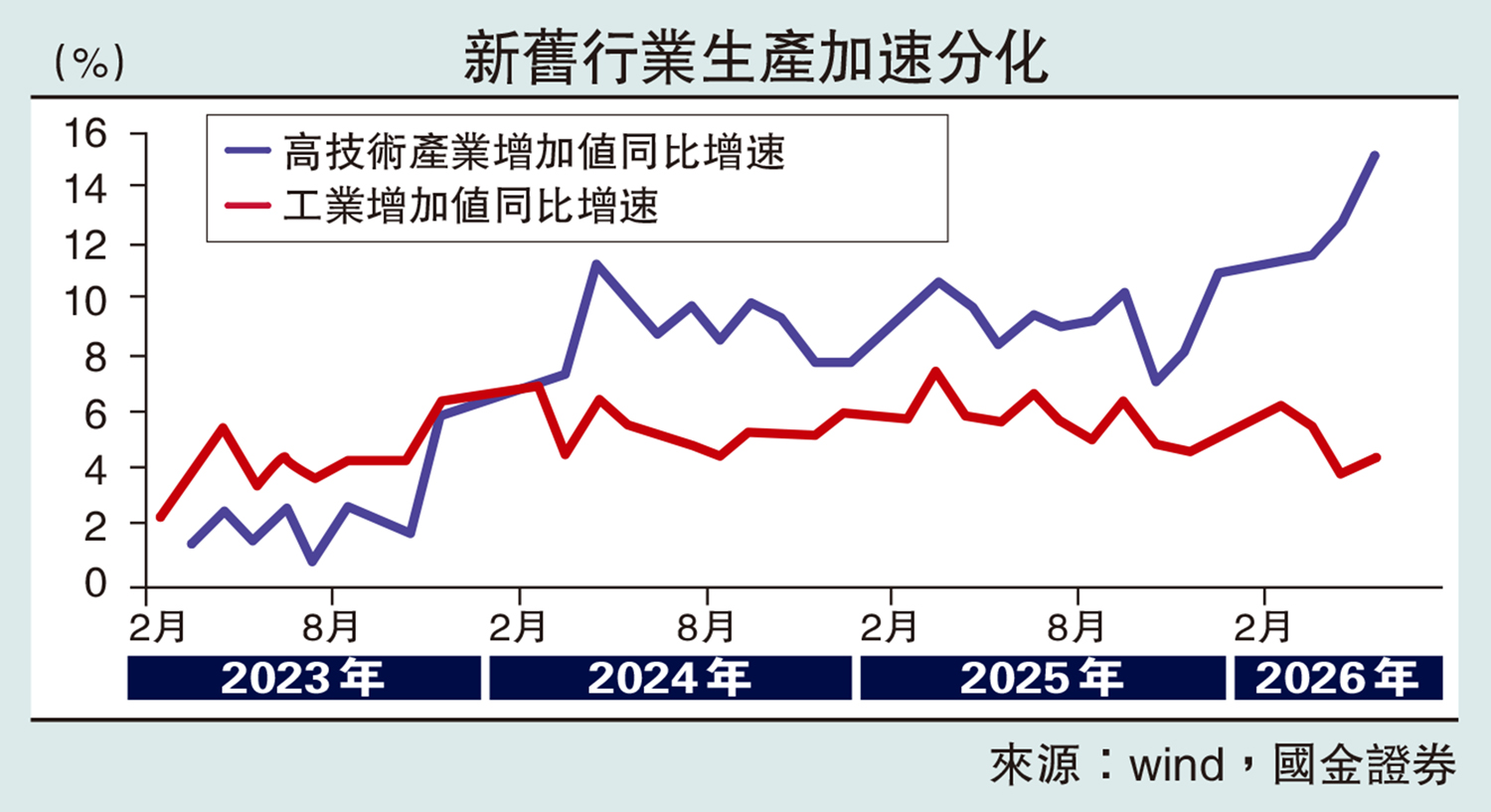

可以說,中國經濟在轉型下的復甦是分化的,甚至是K型的,但需求端數據甚至連K型都難以呈現。需求端數據顯著弱於生產端和其他數據,原因與統計口徑有關。

即便是在需求法GDP統計口徑下,社零消費、固投也與最終消費、資本形成總額存在較大差異。最終消費包括實物消費和所有服務消費、虛擬消費(如自有住房虛擬房租等),也會覆蓋政府消費(行政、國防等),而社零僅包括實物消費和餐飲消費。在社零增速因以舊換新商品消費透支而持續回落時,服務消費增速依舊穩定在5%以上。如果考慮虛擬消費等,GDP口徑下的最終消費或並不低。

固投與資本形成總額是數據差異最明顯的領域。固定資產投資需要扣除土地購置費、舊設備購置等,同時加上規模以下固定資產投資、無形資產投資(軟件等)、存貨等項目後才是資本形成總額。也就是說,拉低固投的土地購置費增速並不拖累資本形成總額,2025年土地購置費同比-13.9%,拖累固投0.8個百分點,2026年地方政府土地出讓收入繼續下行,預計土地購置費或延續低增。而存貨和無形資產的高增也拉大了固投和資本形成總額數據的偏差,其中2025年GDP口徑下存貨同比大幅增長37.4%,無形資產等投資同比大幅增長36.1%。

無形資產投資被忽視

2025年無形資產等投資佔GDP口徑固定資本形成總額的14%,無形資產主要是指專利技術、計算機軟件、數據等,其高增或與AI投資有關。無形資產投資並不納入月度統計,僅直接體現在資本形成總額中,月度數據會低估這一部分的增速。2026年阿里、字節等均大幅上調資本開支增速,預計今年無形資產投資對經濟的支撐或進一步提高。

目前經濟增長核算以生產法GDP統計口徑為核心,相比於社零、固投等數據因為口徑缺陷導致其對經濟面貌刻畫失真,生產端數據對轉型下的中國經濟刻畫更加完整。

數字經濟時代,除了三駕馬車、工業和服務業生產、用電量就業收入工業企業利潤等常規數據外,我們或許需要把跟蹤當前經濟變化的視野投向其他領域,比如人均Token使用量等。由於數字經濟的佔比越來越高,需求端的數據也開始出現失真。社零固投等傳統指標對經濟的跟蹤效果弱化,其中社零仍有財富K型分化和再分配制度等值得討論,但固投的問題更加突出,固投弱並不意味着資本形成總額差,更不意味着經濟走弱。

(作者為國金證券首席經濟學家)