一點靈犀/增長動能換擋 社融降速提質\李靈修

中國經濟動能有序換擋,亦帶來了社會融資需求的調整。近期外界關注的信貸增速放緩問題,並不意味着實體經濟的轉差,而是產業結構的轉型。以AI行業為代表的新質生產力,大幅吸納信貸資金、直融比例也更高,極大改變了金融周期與經濟周期的相關性。

在本周三(6月17日)舉行的2026年陸家嘴論壇上,中國人民銀行行長潘功勝就指出,中國金融結構的變遷「根本上反映了經濟結構的深度調整和經濟增長動能的新舊轉換」。

房地產與基建信貸下降

過去較長時間內,中國經濟增長主要依靠房地產、基礎設施及傳統製造業投資拉動,此類項目規模大、周期長,亦為中長期信貸數據提供支撐。但近年來,新興產業蓬勃發展,相關投資具有研發風險大和回報穩定性低等特點,企業資產形態由土地、廠房、設備轉向技術、數據、人力資本,不僅間接融資(銀行貸款為主)內部結構出現巨變,直接融資(股權及債券融資)比例也獲得大幅提高。

從宏觀角度來看,中國經濟增長動能更迭正在重塑融資的結構。數據顯示,2017年最高約有66%的信貸流向房地產與基建,每年新增信貸規模在8萬億元(人民幣,下同)以上。但至2021年「房達峰」之後,上述行業對信貸的吸納能力斷崖式墜落,2025年按照估算信貸佔比僅剩12%。

進入2026年後,信貸收縮趨勢愈發明顯,特別是在以上海為代表的一線樓市企穩背景下,居民部門新增貸款規模仍創歷史新低(1至4月同比減少4902億元)。筆者認為,其主要原因包括:1)居民提前還貸行為應該還是普遍存在;2)居民購房時傾向提高首付比重、以降低自身負債水準,大家去槓桿意願較為強烈。

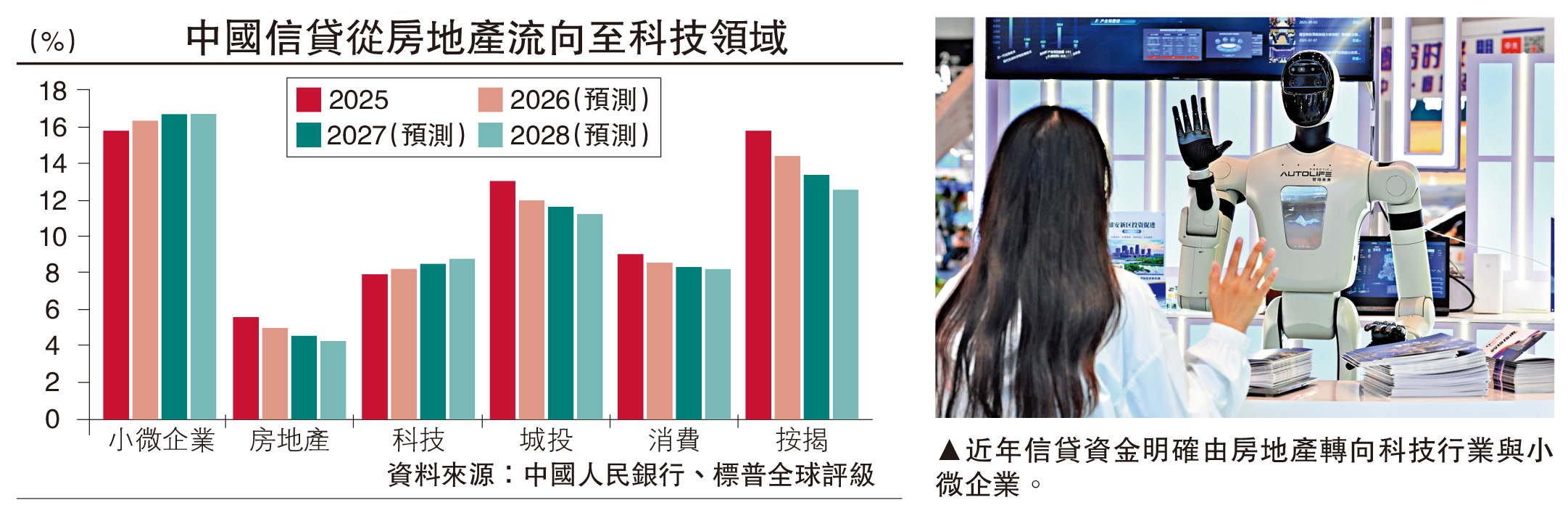

與之相應的是,信貸資金明確轉向科技行業與小微企業。據標普全球預計,到2028年,中國科技貸款佔總貸款的比例將從當前的8%上升至9%,而同期房地產、城投和按揭貸款的佔比將分別從約5.5%、13%和15.8%下降至4.5%、11%和12.5%。(見配圖)

中小科企貸款增速逾20%

除去信貸結構變化,直融規模也在大幅增長。「十五五」規劃綱要首次將「金融強國」寫入五年規劃,明確提出「提高直接融資比重」、「發展多元股權融資」等內容。

據人民銀行數據顯示,2025年社會融資規模增量累計達35.6萬億元,較上年多增3.34萬億元。在此增量中,直接融資為16.7萬億元,佔比46.9%,較2024年提高約5.1個百分點;而人民幣貸款增加15.91萬億元,佔比44.7%,同比少增1.13萬億元。該年直接融資佔比歷史上首次超越間接融資,融資渠道從「銀行主導」步入「市場主導」時代。

過去一年中,中國科創債發行規模接近2.3萬億元,同比增長近一倍;科技創新對A股總市值增長的直接貢獻度亦超過60%。「專精特新」上市公司達到2000多家,科技型中小企業貸款增速保持在20%左右。但從國際比較看,美國等發達經濟體直接融資佔比超過70%,中國目前僅為其三分之一,未來仍有較大提升空間。

中國融資渠道正在經歷一場深刻變革,此類現象並非短期波動,而是長期性、趨勢性的結構轉變。在2026年陸家嘴論壇上,潘功勝就明確表示,「貸款降速提質或將成為宏觀運行的新常態之一。」這也代表了決策層對於信貸增速放緩的最新定調。