經濟透視/中外利差倒掛明年料收窄\李心怡

4月以來,海外主要經濟體利率快速上行。受地緣衝突推升大宗商品價格、歐美通脹高位徘徊、經濟就業韌性強勁等影響,海外央行降息預期持續降溫,美國、英國、德國、日本等國家的長債收益率接連走高。而中國經濟仍處於內需偏弱、信用修復偏緩的弱復甦階段,貨幣政策堅持適度寬鬆取向,各類無風險利率持續低位運行。在中外利率倒掛格局顯著加深的背景下,本文結合當下市場環境,剖析利差倒掛成因,評估其對中國金融市場的影響,並對後續走勢做出研判。

一、中外利差深度倒掛的成因

中外利率反向運行、利差持續倒掛並非單一因素驅動,而是經濟周期錯位、通脹環境分化、貨幣政策目標差異、債券供需結構失衡等多重因素共振的結果。

(一)經濟周期錯位

中國經濟修復力度偏弱,地產行業深度調整拖累投資、產業鏈消費和地方財政收入,居民對就業和收入預期謹慎,預防性儲蓄增加,全社會信用擴張動能不足,偏弱的基本面支撐利率低位運行。反觀美國等海外經濟體,居民消費、非農就業韌性十足,AI熱潮助推企業投資,經濟「軟着陸」甚至「不着陸」的預期強化,支撐名義利率處於高位。

(二)通脹走勢與貨幣政策分化

雖然地緣政治衝突推升輸入型通脹預期,但中國終端需求疲軟,中下游漲價乏力,工業生產者出廠價格(PPI)傳導受阻。中國居民消費價格指數(CPI)籃子中食品項權重較高且當前走勢偏弱,服務、房租、教育等物價上漲動力不足,全面通脹風險較小,疊加穩增長訴求,中國貨幣政策保持寬鬆基調,市場流動性整體充裕。而歐美則深陷通脹困境,地緣因素進一步加劇通脹擔憂,貨幣政策優先考慮對抗通脹,美聯儲降息預期持續推後,歐元區存在加息可能,整體貨幣政策取向趨緊。

(三)財政與供需結構差異

中國實體融資需求低迷,優質固收資產供給不足,形成「資產荒」。商業銀行等機構將配置重心轉向利率債、高等級信用債,資金不斷湧入債市,推高債券價格、壓低收益率。而海外主要經濟體財政持續擴張、財政赤字高企,市場對海外主權債務可持續性的擔憂推升期限溢價;疊加頑固通脹帶來的加息預期引發資金集中拋售,進一步帶動海外長端收益率被動上行。

二、中外利差倒掛對中國宏觀與金融市場的影響

利差倒掛通過資本流動、匯率、貨幣政策等渠道傳導至中國,短期形成一定擾動,但整體衝擊有限。

(一)資本流動

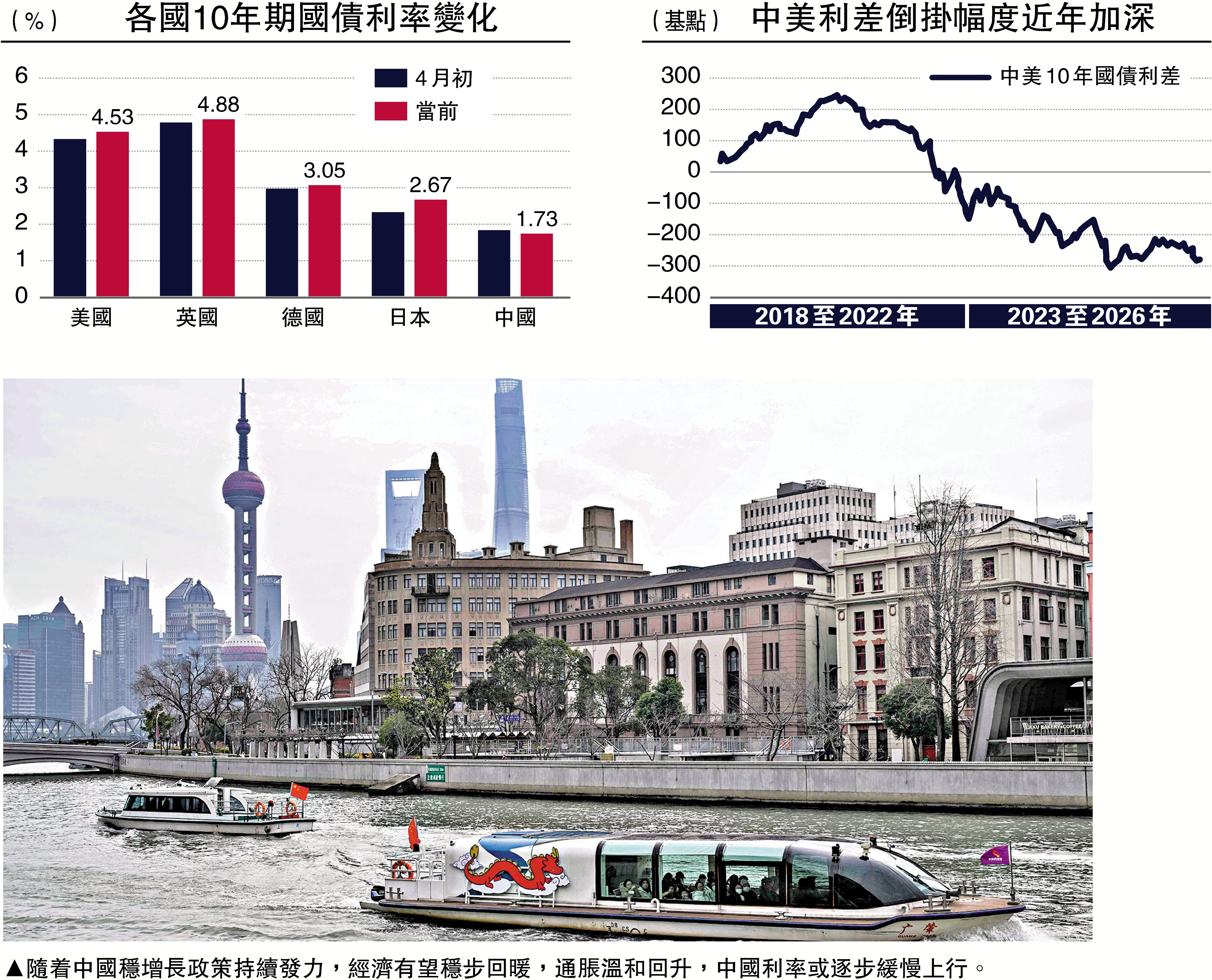

債券市場方面,以中美利差為例,目前中美利差倒掛幅度在280個基點左右(以名義利率計),人民幣計價債券相對美債的收益率吸引力下降,部分境外資金傾向於減持境內人民幣債券、回流美元資產,形成階段性的資本外流壓力。但境外投資者在中國債市持倉佔比較低,外資行為的邊際影響力本身有限,難以構成趨勢性衝擊。加之近期監管部門進一步擴展QFII(合格境外機構投資者)/RQFII(人民幣合格境外機構投資者)參與國債期貨套期保值的範圍與便利度,以及全球資金追求分散化和安全性的內在需求,海外長期資金的配置意願得到穩固。

權益市場方面,利差帶來的影響以結構性為主:中國低利率環境利好高股息、業績穩健的核心資產,估值優勢凸顯;而高估值成長板塊受全球無風險利率上行壓制,估值擴張受限,板塊波動加大。整體來看,A股走勢主要取決於中國盈利改善與產業發展,利差僅為外部擾動。

出口強韌 人民幣逆勢走強

(二)匯率

按照利率平價理論,中外利差倒掛會對人民幣匯率形成貶值壓力,但實際匯率走勢受到基本面、貿易順差、市場交易等多重因素影響。今年以來人民幣兌美元匯率從7.0附近升值至6.8左右,利差走闊背景下人民幣逆勢走強,一是中國出口韌性強勁,貿易維持高額順差,企業集中結匯形成正向支撐;二是海外經濟衰退及債務風險偏高、地緣衝突反覆,而中國財政及通脹環境穩健,人民幣資產安全屬性吸引外資長線配置;三是央行依託中間價引導穩定市場情緒,有效對衝貶值壓力。在基本面穩健、貿易順差高位、央行調控的支撐下,後續人民幣匯率大概率呈現雙向波動、溫和走強的態勢,單邊大幅漲跌概率不大。

(三)貨幣政策

利差深度倒掛帶來的資本外流、匯率波動對中國貨幣政策寬鬆空間有一定約束,短期內貨幣政策以觀察為主,總量寬鬆概率有所下降。但中國貨幣政策始終錨定自身基本面、堅持「以我為主」,在通脹平穩、內需偏弱的情況下,結構性寬鬆、小幅調降政策利率仍有操作空間,政策寬鬆取向並未逆轉。

三、利差倒掛持續性研判

(一)短期(2026年下半年):利差深度倒掛格局大概率延續

年內中外利差預計將維持深度倒掛格局,整體高位震盪,難以出現趨勢性收窄。中國地產調整尚未出清,內需回暖節奏偏緩,貨幣政策仍將維持寬鬆,流動性保持合理充裕,疊加「資產荒」現狀,市場利率大概率保持低位運行,10年期國債收益率預計在1.7%至2.0%區間波動。而海外方面,地緣局勢不確定性較強,美國核心通脹黏性仍在,非農就業韌性較強,美聯儲降息窗口不斷後移,聯邦基金利率維持高位,美債收益率難以快速下行。中外政策「內鬆外緊」的格局難改,利差深度倒掛狀態仍然將延續。

中國經濟內生動力增強

(二)中長期(2027年及以後):利差倒掛收窄拐點將至,但徹底轉正難度較大

中長期視角下,利差倒掛有望迎來收窄拐點,但徹底轉正難度較大,且存在較多不確定性。隨着中國穩增長政策持續發力,經濟有望穩步回暖、信貸需求逐步修復、通脹溫和回升,中國利率或將逐步告別低位、緩慢上行。而海外長期高利率會拖累經濟增長,伴隨通脹壓力緩和,美聯儲有望在2027年重啟降息,引導美債中樞下行,中外利差倒掛幅度會隨之收窄。

更長遠來看,中國經濟內生動力增強,貨幣政策回歸中性,10年期國債均衡利率或穩定在1.8%至2.2%區間;而基於美聯儲聯邦公開市場委員會(FOMC)3月發布的最新經濟預測摘要,美國長期中性政策利率中樞約3.1%,對應10年期美債收益率大概率落在3.5%至4.0%的中樞水平。中外利差或趨勢性回歸,深度倒掛將不再是常態。不過想要實現利差轉正,既需要海外通脹中樞下移、財政擴張退坡、美聯儲進入更清晰的降息周期,也有賴於中國基本面、物價水平和信用擴張全面向好。但全球地緣局勢、經濟復甦節奏、政策調整方向都存在變數,上述條件很難同時達成。因此中長期而言,即便利差持續收斂,中外利差大概率仍會維持小幅倒掛格局。

四、結語

本輪中外利差深度倒掛是海內外經濟周期、通脹環境、貨幣政策多重錯位疊加地緣與債券供需結構變化的共同結果。利差倒掛對跨境資本流動、匯率和金融市場帶來一定階段性壓力,但預計中國憑藉強健的經常賬戶盈餘、充足外匯儲備以及相對獨立的貨幣政策調控框架,能夠有效對沖外部擾動。

年內利差深度倒掛格局仍將延續,中國債市短期內大概率維持低位震盪,股市延續結構性行情。中長期隨着利差倒掛收窄拐點落地,人民幣資產吸引力回升,市場也將迎來估值修復機會。

註:以上內容僅代表作者個人觀點,不代表任職單位意見。

(作者為交通銀行股份有限公司金融市場部分析師)